WSI GenderDatenPortal: Einkommen: Durchschnittliche Rentenhöhe von Frauen und Männern 2024

-

Quelle: WSI

-

Quelle: WSI

-

Quelle: WSI

{kind=link}

{kind=link}

{kind=link}

Grafiken, Analyse, Tabellen (pdf)

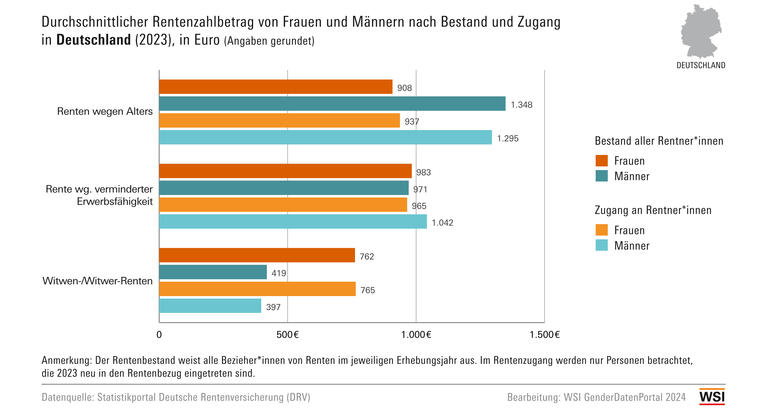

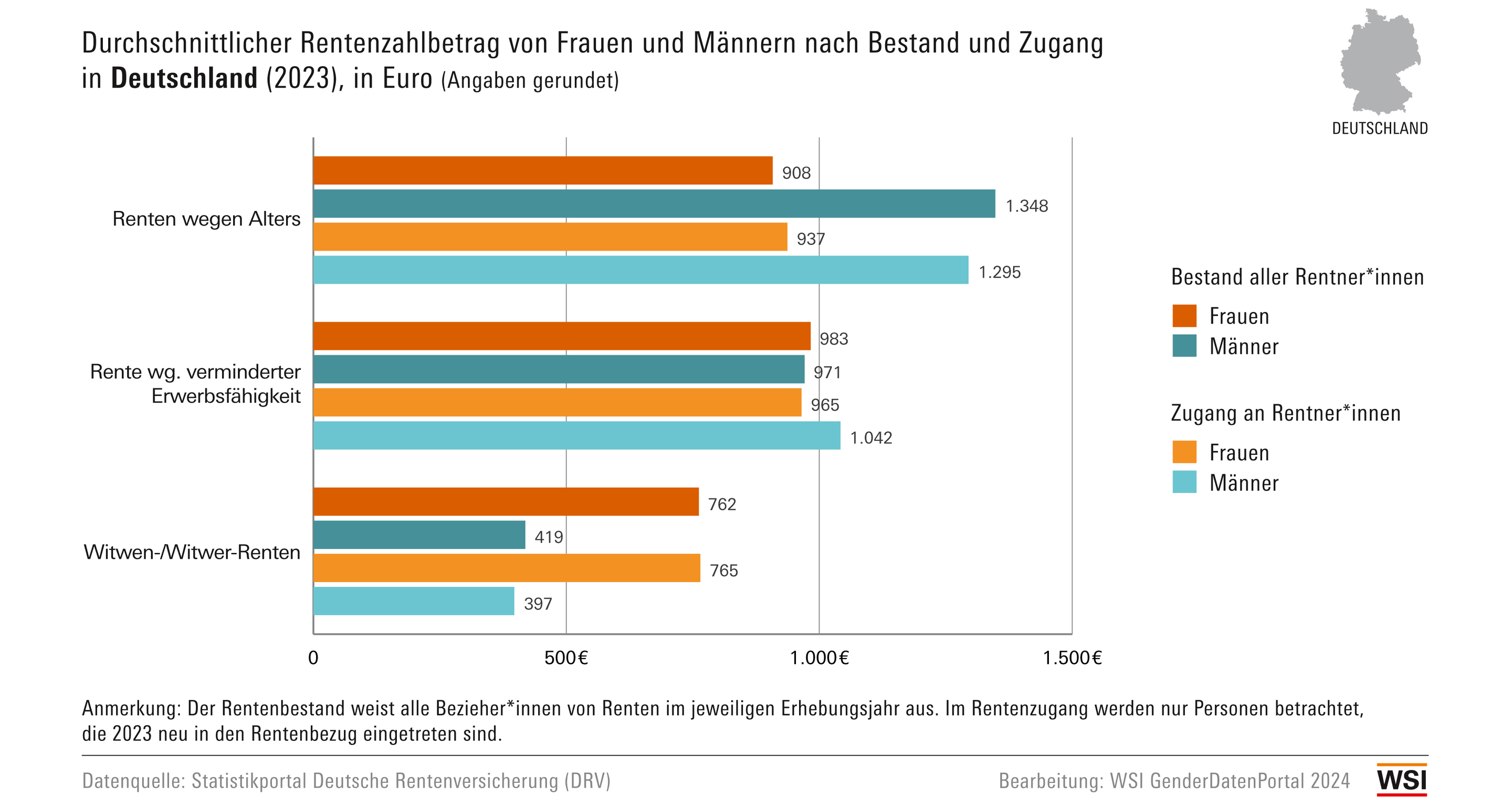

Frauen erhalten in Deutschland im Jahr 2024 deutlich niedrigere Altersrenten als Männer. Die Rentenhöhe aufgrund verminderter Erwerbsfähigkeit fällt bei Frauen und Männern 2024 dagegen ähnlich hoch aus. Bei den Hinterbliebenenrenten fallen die Witwenrenten der Frauen höher aus als die Witwerrenten der Männer (vgl. Grafik 1).

Frauen, die 2024 in Deutschland eine Altersrente (formale Bezeichnung: Rente wegen Alters) beziehen, erhalten im Durchschnitt 450 Euro weniger Rente pro Monat als Männer:

- Die Rentenhöhe beträgt bei allen Frauen in Altersrente (im gesamten Bestand) mit ca. 955 Euro nur rund zwei Drittel von dem, was Männer durchschnittlich als Altersrente beziehen (1.405 Euro). Die Rentenlücke zwischen Frauen und Männern beträgt damit 32 Prozentpunkte (450 Euro).

- Betrachtet man jedoch lediglich die Personen mit Neuzugang in die Altersrente im Jahr 2024, dann fällt der Geschlechterabstand etwas kleiner aus: Die geschlechterbezogene Rentenlücke für alle Neuzugänge des Jahres 2024 beträgt „nur“ 27 Prozentpunkte. Auch hier ist der Unterschied zwischen Frauen und Männern in Höhe von 359 Euro pro Monat jedoch nicht unerheblich.

Die unterschiedlichen Rentenlücken im Bestand und bei Neuzugängen lässt sich zum einen auf höhere Rentenbeträge der neu hinzugekommenen Rentnerinnen zurückführen, d.h. Frauen, die 2024 gerade erst neu in den Rentenbezug eintreten, zum anderen auf etwas geringere Rentenbeträge bei neu eingetretenen Rentnern. Die leichte Annäherung der Rentenniveaus für die Generation der „Neu“-Rentner*innen geht auf veränderte Erwerbs- und Einkommensverläufe im Leben von Frauen als auch Männern zurück.

Bei der Rente wegen verminderter Erwerbsfähigkeit erweist sich die Differenz in der Rentenhöhe von Frauen und Männern als vergleichsweise klein. Im Bestand beziehen Frauen mit 1.033 Euro hier sogar einen minimal höheren Betrag als Männer (1.020 Euro). Bei den Neuzugängen des Jahres 2024 beträgt die geschlechterbezogene Erwerbsminderungs-Rentenlücke hingegen 68 Euro pro Monat bzw. 6 Prozentpunkte zu Gunsten der Männer.

Im Falle der Hinterbliebenenrenten (Witwer- und Witwenrenten) sind Witwen deutlich bessergestellt als Witwer. So beziehen alle hinterbliebenen Frauen im Bestand im Jahr 2024 insgesamt fast doppelt so hohe Rentenbeträge wie hinterbliebene Männer. Die geschlechterbezogene Witwen/Witwer-Rentenlücke beträgt 45 Prozentpunkte zu Gunsten der Frauen (im Bestand) – und fällt damit besonders groß aus.

Betrachtet man lediglich die Neuzugänge in Hinterbliebenenrenten im Jahr 2024, erweist sich die geschlechterbezogene Witwen/Witwer-Rentenlücke sogar als noch größer: 47 Prozentpunkte zu Gunsten der Frauen. Dies hängt auch damit zusammen, dass Neuzugänge in Hinterbliebenenrenten, sowohl Frauen als auch Männer, ein höheres Durchschnittsalter aufweisen als Neuzugänge in Altersrenten. Daher spiegeln sich hier fürs Erste die ausgeprägten Geschlechterunterschiede in den Erwerbsverläufen älterer Generationen weiterhin besonders deutlich wider (im Vergleich zu den allmählichen Veränderungen bei den im Schnitt 10 Jahre jüngeren Neuzugängen in Altersrenten). (1)

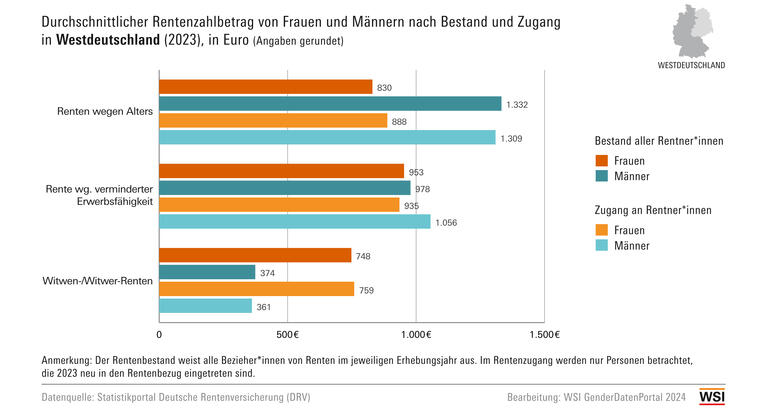

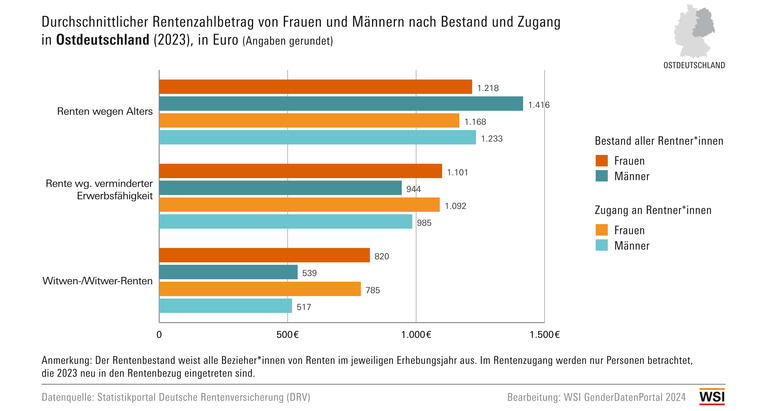

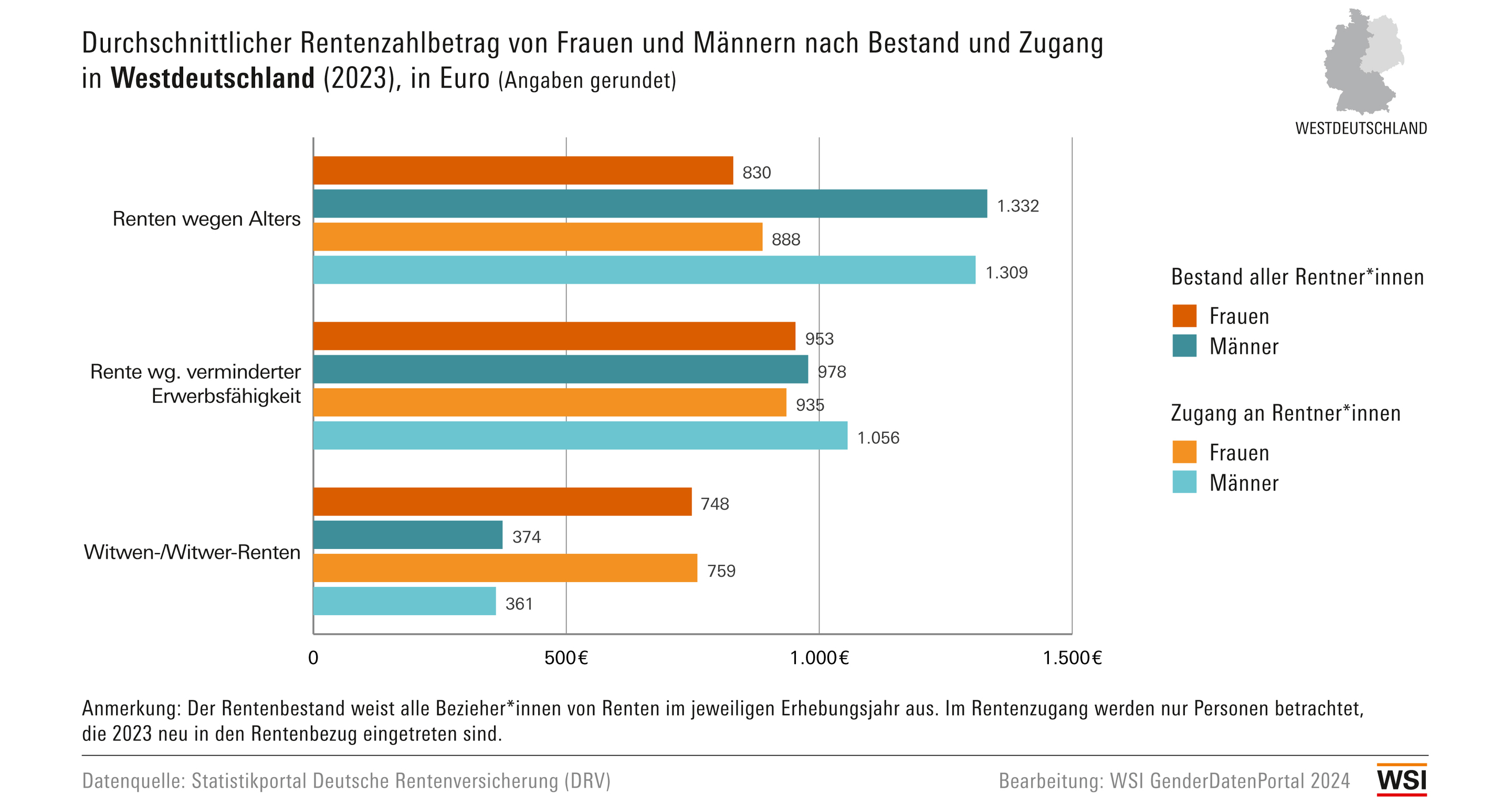

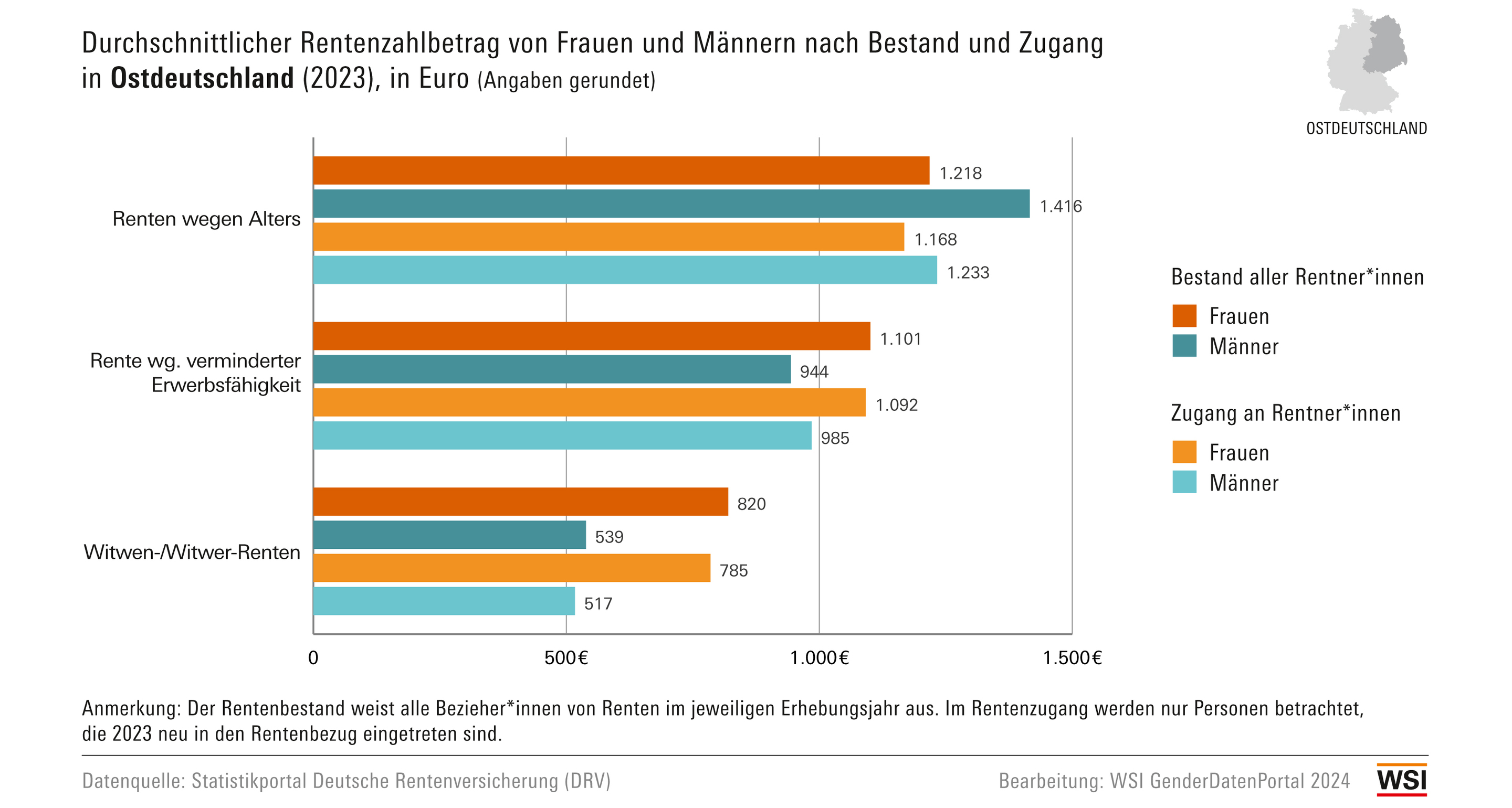

Im Ost-West-Vergleich zeigt sich, dass Frauen in Ostdeutschland durchgängig höhere Renten als Frauen in Westdeutschland beziehen (vgl. Grafik 2 und 3). Dies gilt für alle drei hier dargestellten Rentenarten und dabei sowohl für den Rentenbestand als auch für den Renten-Neuzugang im Jahr 2024. Am deutlichsten wird der Unterschied zwischen West- und Ostdeutschland für die Altersrenten:

- Zwar beziehen auch in Ostdeutschland Frauen im Rentenbestand geringere Altersrenten als Männer (um 192 Euro weniger), jedoch fällt die geschlechterbezogene Rentenlücke in Ostdeutschland mit 13 Prozentpunkten nur ein Drittel so groß aus wie in Westdeutschland (37 Prozentpunkte).

- Für Neuzugänge in Altersrenten im Jahr 2024 gilt: Die geschlechterbezogene Rentenlücke beträgt in Ostdeutschland lediglich 4 Prozentpunkte, in Westdeutschland ist sie jedoch mit 31 Prozentpunkten rund achtmal so groß. Frauen in Ostdeutschland, die 2024 neu mit dem Bezug einer Altersrente begonnen haben, beziehen nur noch 53 Euro weniger Altersrente als Männer.

Hintergründe zur Rentenhöhe: Die unterschiedlich hohen durchschnittlichen Rentenbeträge von Frauen und Männern lassen sich aus den unterschiedlichen Erwerbsbiografien von Frauen und Männern erklären. Frauen leisten nach wie vor den Großteil der unbezahlten (Fürsorge‑)Arbeit und Kinderbetreuung. (2) Aus diesem Grund unterbrechen sie ihre Erwerbstätigkeit häufiger und arbeiten zudem häufiger in Teilzeit als Männer. (3) Im höheren Alter haben sie dadurch (vor allem in Westdeutschland) häufig deutlich weniger Jahre in Erwerbstätigkeit verbracht – und zudem mit niedrigerem Erwerbsumfang – als Männer. (4) Somit erzielen sie im Durchschnitt nicht nur niedrigere Erwerbseinkommen als Männer, sondern erwerben auch geringere Anwartschaften in der gesetzlichen Rentenversicherung. (5)

Nur die Witwenrenten der Frauen fallen erkennbar höher aus als die Witwerrenten der Männer. Dies erklärt sich dadurch, dass ihre Berechnung meist auf die (im Durchschnitt höheren) Altersrenten der verstorbenen Ehemänner bzw. Lebenspartner zurückgeht. Andersrum gehen die niedriger ausfallenden Witwerrenten meist auf die (im Durchschnitt niedrigeren) Altersrenten der verstorbenen Ehefrauen bzw. Lebenspartnerinnen zurück. (6) Außerdem werden bei Witwen vergleichsweise geringere eigene Einkünfte (z.B. Einkommen, eigene Renten, Kapitalerträge) auf die Höhe des Anspruchs auf Hinterbliebenenrente gegengerechnet – als umgekehrt bei Witwern vergleichsweise höhere eigene Einkünfte gegengerechnet werden. Personen mit hohen eigenen Einkommen (tendenziell häufiger: Witwer) können so häufiger nur eine gekürzte oder unter Umständen auch gar keine Hinterbliebenenrente beziehen.

Die geschlechterbezogene Rentenlücke (speziell bei den Altersrenten) ist auch im Hinblick auf drohende Altersarmut von besonderer Bedeutung. Denn für die meisten Menschen im Rentenalter stellen die Bezüge aus der gesetzlichen Rentenversicherung den wichtigsten Absicherungsbeitrag dar. Bedingt durch ihre eigenen, eher niedrigeren eingezahlten Rentenbeiträge und ihre kürzeren Versicherungszeiten weisen Frauen in der Altersgruppe über 65 Jahre ein deutlich höheres Altersarmutsrisiko auf als gleichaltrige Männer. (7)

Eine weitere Gruppe, die häufig von fehlender finanzieller Vorsorge betroffen ist, sind Selbstständige. Nur 38 Prozent von ihnen sind überhaupt pflichtversichert (in der gesetzlichen Rentenversicherung, der Künstlersozialversicherung oder in einem der berufsständischen Versorgungswerke). Insbesondere Solo-Selbstständige schätzen ihre finanzielle Vorsorge für das Alter häufig als nicht ausreichend ein. Somit überrascht es nicht, dass ein Großteil der Selbstständigen – und vor allem der Solo-Selbstständigen – den Einbezug aller Selbstständigen in die gesetzliche Rentenversicherung befürwortet. (8)

Da die Rentenlücke zwischen Frauen und Männern vor allem in den Unterschieden der Erwerbsbiografien begründet ist, sollten Lösungsansätze vor allem auf die Erhöhung der Erwerbsbeteiligung und des Erwerbsumfangs von Frauen abzielen. Dafür sollten die Möglichkeiten der Vereinbarkeit verbessert werden, in dem die Kinderbetreuung weiter ausgebaut und die Rückkehr in Vollzeitarbeit – auch durch eine Ausweitung des gesetzlichen Anspruchs auf Brückenteilzeit – für Frauen erleichtert wird. (9) Vor dem Hintergrund der Debatte um die Zukunft der Rente ist zudem festzuhalten, dass die bessere Ausschöpfung des Erwerbspotentials von Frauen nicht nur zu höheren Renten bei Frauen, sondern zusätzlich auch zur Stabilisierung des Rentenniveaus und der gesamten gesetzlichen Rentenversicherung beiträgt. (10)

Weitere Informationen (Definitionen wichtiger Begriffe und methodische Anmerkungen zur Datengrundlage) sind in den Pdf-Dateien enthalten, die zum Download bereitstehen

Bearbeitung: Eugen Unrau, Svenja Pfahl, Anika Lindhorn

Literatur

Bundesministeriums für Arbeit und Soziales (BMAS) (2021): Gesetzliche Rentenversicherung, letzter Zugriff: 04.12.2025.

Destatis (2025): Armutsgefährdung sowie materielle und soziale Entbehrung bei älteren Menschen, Statistisches Bundesamt, Wiesbaden, letzter Zugriff: 02.12.2025.

Deutsche Rentenversicherung Bund (2025): Hinterbliebenenrente. Hilfe in schweren Zeiten, 19. Auflage, Berlin, letzter Zugriff: 02.12.2025.

Die Bundesregierung (2024): Bericht der Bundesregierung über die gesetzliche Rentenversicherung (Rentenversicherungsbericht 2025), BMAS, Berlin, letzter Zugriff: 04.12.2025.

Kostrzewa, Paula/Ehrentraut, Oliver/Moog, Stefan (2025): Frauen und Altersvorsorge. Fünf Impulse für mehr eigenständige Rente, Prognos AG, Freiburg, letzter Zugriff: 02.12.2025.

Lott, Yvonne (2024): Alles beim Alten: Der Gender Care Gap in der Erwerbsbevölkerung, WSI Policy Brief Nr. 83, Hans-Böckler-Stiftung, Düsseldorf, letzter Zugriff: 02.12.2025.

Pfahl, Svenja/Unrau, Eugen (2025a): Abhängig beschäftigte Frauen und Männer mit langfristiger Existenzsicherung 2010–2023. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen (2025b): Teilzeit und Vollzeit nach Alter 2024. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen (2024a): Gründe für Teilzeittätigkeit nach Elternschaft 2022, in: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen (2024b): Zeitaufwand für bezahlte und unbezahlte Arbeit 2022. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen (2024c): Zeitaufwand für unbezahlte Arbeit (inkl. Fürsorgearbeit und Ehrenamt) 2022. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2026): Teilzeitquoten der abhängig Beschäftigten 1999-2024. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2025a): Betreuungsquoten von Kindern unter drei Jahren nach Alter 2010-2024. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2025b): Ganztagsbetreuungsquoten von Kleinkindern nach Alter und Region 2007-2024. In: WSI GenderDatenPortal.

Schulze Buschoff, Karin/Peters, Eileen/Emmler, Helge (2025): Selbstständige in die gesetzliche Rentenversicherung? Ergebnisse der WSI-Erwerbspersonenbefragung, WSI Policy Brief Nr. 91, Hans-Böckler-Stiftung, Düsseldorf, letzter Zugriff: 02.12.2025.

Statistik der Deutschen Rentenversicherung (2025): Statistikband Rente 2024, Berlin, letzter Zugriff: 02.12.2025.

Stein, Ulrike (2025): Die Stabilisierung des Rentenniveaus bringt einen generationenübergreifenden Nutzen mit sich. Schriftliche Stellungnahme zum Gesetzentwurf der Bundesregierung zur Stabilisierung des Rentenniveaus und zur vollständigen Gleichstellung der Kindererziehungszeiten, IMK Policy Brief Nr. 200, Hans-Böckler-Stiftung, Düsseldorf, letzter Zugriff: 02.12.2025.

(1) Das durchschnittliche Renteneintrittsalter für Neuzugänge in Altersrente lag 2024 sowohl bei Frauen als auch Männern bei rund 65 Jahren. Frauen und Männer, die ab 2024 neu eine Hinterbliebenenrente erhalten, sind hingegen im Schnitt 75 Jahre alt (Frauen: 74 Jahre alt, Männer: 77 Jahre alt). Vgl. Statistik der Deutschen Rentenversicherung (2025): Statistikband Rente 2024, S. 47, 61.

(2) Vgl. Lott, Yvonne (2024): Alles beim Alten: Der Gender Care Gap in der Erwerbsbevölkerung sowie Pfahl, Svenja/Unrau, Eugen (2024b): Zeitaufwand für bezahlte und unbezahlte Arbeit 2022 und Pfahl, Svenja/Unrau, Eugen (2024c): Zeitaufwand für unbezahlte Arbeit (inkl. Fürsorgearbeit und Ehrenamt) 2022.

(3) Vgl. Pfahl, Svenja/Unrau, Eugen (2024a): Gründe für Teilzeittätigkeit nach Elternschaft 2022, in: WSI GenderDatenPortal. Im Jahr 2023 arbeitete fast jede zweite abhängig beschäftigte Frau (46 Prozent) in Teilzeit mit unter 32 Stunden. Bei den Männern waren dagegen nur rund 13 Prozent in Teilzeit beschäftigt. Vgl. Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2026): Teilzeitquoten der abhängig Beschäftigten 1999-2024, in: WSI GenderDatenPortal.

(4) Frauen weisen im Jahr 2024 durchschnittlich 33 Versicherungsjahre auf, Männer hingegen rund 42 Versicherungsjahre, vgl. Bundesregierung (2025): Rentenversicherungsbericht 2025, S. 22. Vgl. auch Pfahl, Svenja/Unrau, Eugen (2025b): Teilzeit und Vollzeit nach Alter 2024, in: WSI GenderDatenPortal.

(5) Daher gelingt es Frauen schlechter als Männern ihre Existenz langfristig aus eigenem Erwerbseinkommen abzusichern. Vgl. Pfahl, Svenja/Unrau, Eugen (2025a): Abhängig beschäftigte Frauen und Männer mit langfristiger Existenzsicherung 2010–2023, in: WSI GenderDatenPortal.

(6) Bei gleichgeschlechtlichen Ehe-/Lebenspartner*innen entfallen die geschlechterspezifischen Unterschiede in Hinblick auf Erwerbsbeteiligung, Einkommen und Rentenhöhe weitgehend. Die Hinterbliebenenrente für Witwer mit verstorbenem Ehemann/Lebenspartner ist daher im Schnitt deutlich höher als für Witwer mit verstorbener Ehefrau/Lebenspartnerin (659 Euro im Vergleich zu 416 Euro, jeweils bei Renten-Zugängen). Dieser „angleichende“ Effekt gleichgeschlechtlicher Partnerschaften ist aufgrund sehr geringer Fallzahlen jedoch nicht stark genug, um die ausgeprägten Unterschiede in der Höhe von Witwer- und Witwenrenten nennenswert abzumildern.

(7) Für Frauen in der Altersgruppe der Über-65-Jährigen liegt die Armutsgefährdungsquote bei 21 Prozent, bei gleichaltrigen Männern nur bei 17 Prozent. Vgl. Destatis (2025): Armutsgefährdung sowie materielle und soziale Entbehrung bei älteren Menschen.

(8) Selbstständige Frauen sind zwar etwas häufiger pflichtversichert als selbstständige Männer (43 gegenüber 35 Prozent), für die geschlechterbezogene Rentenlücke gilt für die Selbstständigen jedoch das Gleiche wie für die abhängig Beschäftigten: Die Männer können häufiger ausreichend für das Alter vorsorgen als Frauen. Vgl. Schulze Buschoff, Karin/Peters, Eileen/Emmler, Helge (2025): Selbstständige in die gesetzliche Rentenversicherung? Ergebnisse der WSI-Erwerbspersonenbefragung, WSI Policy Brief Nr. 91, Hans-Böckler-Stiftung, Düsseldorf, S. 7-11.

(9) Bis zum Jahr 2020 sind die Kinderbetreuungsquoten deutlich gestiegen, seitdem stagniert die Quote, obwohl der Bedarf an Kinderbetreuung insbesondere von Kindern unter drei Jahren weiterhin nicht gedeckt bleibt, vgl. Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2025a): Betreuungsquoten von Kindern unter drei Jahren nach Alter 2010-2024 sowie Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2025b): Ganztagsbetreuungsquoten von Kleinkindern nach Alter und Region 2007-2024, jeweils in: WSI GenderDatenPortal.

Das Gesetz zur Brückenteilzeit erreicht bisher zu wenige Beschäftigte, vgl. Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2026): Teilzeitquoten der abhängig Beschäftigten 1999-2024, in: WSI GenderDatenPortal.

(10) Vgl. Stein, Ulrike (2025): Die Stabilisierung des Rentenniveaus bringt einen generationenübergreifenden Nutzen mit sich. Schriftliche Stellungnahme zum Gesetzentwurf der Bundesregierung zur Stabilisierung des Rentenniveaus und zur vollständigen Gleichstellung der Kindererziehungszeiten, IMK Policy Brief Nr. 200, Hans-Böckler-Stiftung, Düsseldorf, S. 8. Vgl. außerdem Kostrzewa, Paula/Ehrentraut, Oliver/Moog, Stefan (2025): Frauen und Altersvorsorge. Fünf Impulse für mehr eigenständige Rente, Prognos AG, Freiburg, S. 16.