WSI GenderDatenPortal: Einkommen: Gender Pension Gap bei eigenen Alterssicherungsleistungen 1992–2023

Quelle: WSI

{kind=link}

Grafiken, Analyse, Tabellen (pdf)

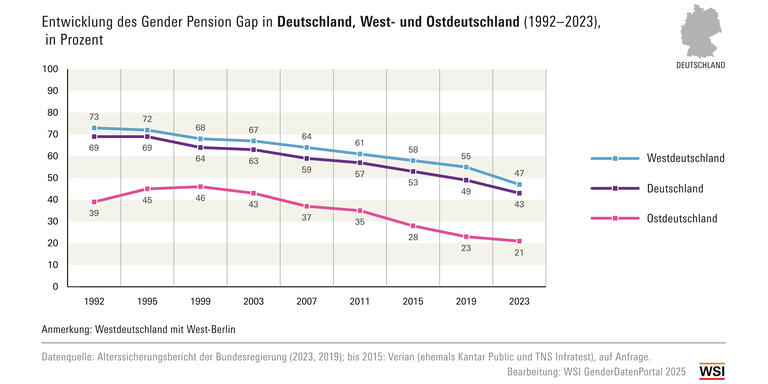

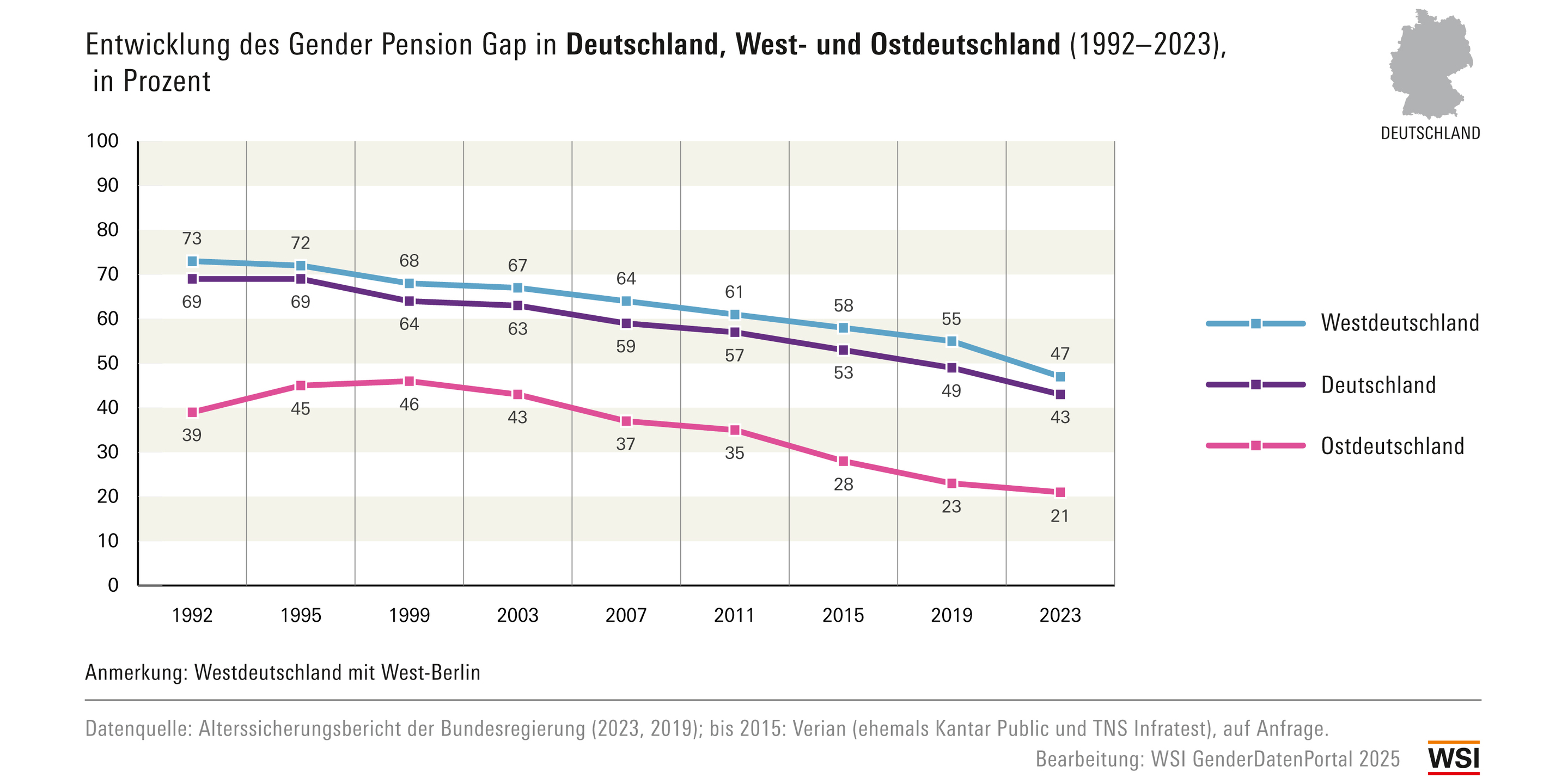

Der Gender Pension Gap liegt in Deutschland im Jahr 2023 bei 43 Prozent. Dies bedeutet, dass Frauen im Durchschnitt ein um 43 Prozent niedrigeres Alterssicherungseinkommen beziehen als Männer (vgl. Grafik). Im Alterssicherungseinkommen drücken sich nicht nur die Einkommensverläufe einer Person aus, sondern in ihm bündeln sich quasi alle Entscheidungen des Lebensverlaufs. Der Gender Pension Gap zeigt, um wieviel geringer das eigenständig erwirtschaftete Alterseinkommen von Frauen am Ende ihres Erwerbslebens ausfällt, im Vergleich zu dem von Männern. (1) Bei der Bestimmung des Gender Pension Gap werden alle drei Säulen der Alterssicherung berücksichtigt (vgl. Glossar):

- Öffentlich finanzierte Alterssicherungssysteme (gesetzliche Rentenversicherung)

- Betriebliche Altersversorgung (2)

- Private Altersvorsorge

Innerhalb des Beobachtungszeitraums von 1992 bis 2023 hat sich der Gender Pension Gap in Deutschland um 26 Prozent verringert – von 69 Prozent (1992) auf 43 Prozent (2023).

Eine differenzierte Betrachtung der drei o.g. Säulen für die Geburtsjahrgänge 1957 bis 1961 der Deutschen Rentenversicherung (2024) verdeutlicht, dass die jeweilige Geschlechterlücke in den drei einzelnen Säulen unterschiedlich hoch ausfällt (ohne Grafik/Tabelle): (3)

- Aus der gesetzlichen Rentenversicherung (GRV), aus der fast alle Frauen und Männer in West- wie Ostdeutschland im Rentenalter Altersrenten beziehen, ergibt sich ein deutlicher Gender Gap zwischen den Frauen und Männern aus den genannten Geburtsjahrgängen: Er beträgt in Westdeutschland 31 Prozentpunkte sowie in Ostdeutschland 5 Prozentpunkte (zu Ungunsten von Frauen).

- Bezüglich der betrieblichen Altersversorgung beträgt der Gender Gap für diese Geburtsjahrgänge aktuell sogar 43 Prozentpunkte (Westdeutschland) bzw. 4 Prozentpunkte (Ostdeutschland, hier allerdings zu Gunsten von Frauen). Die 2. Säule trägt damit erheblich zum Gender Pension Gap insgesamt bei.

- Und bei der privaten Altersvorsorge fällt der Gender Gap für die genannten Geburtsjahrgänge mit 56 Prozentpunkten (Westdeutschland) bzw. 40 Prozentpunkten (Ostdeutschland) ebenfalls auffallend stark zu Ungunsten von Frauen aus.

Der West-Ost-Vergleich zeigt (vgl. Grafik): In Westdeutschland fällt der Gender Pension Gap insgesamt mit 47 Prozent mehr als doppelt so hoch aus wie in Ostdeutschland (21 Prozent). Der größere Gender Pension Gap in Westdeutschland ist v. a. darauf zurückzuführen, dass Rentnerinnen in Westdeutschland infolge einer sehr traditionellen geschlechterspezifischen Teilung von Erwerbs- und Betreuungsarbeiten (Modell des männlichen Familienernährers) deutlich weniger Erwerbsjahre bei der Rentenversicherung angerechnet bekommen als Männer, aber auch, dass sie weniger betriebliche und/oder private Altersversorgung aufgebaut haben als Männer. (4) Dabei fehlt es Rentnerinnen in Westdeutschland – im Vergleich zu männlichen Rentnern – sowohl an Erwerbsjahren als auch an Einkommens-/Beitragshöhe, während es Rentnerinnen in Ostdeutschland – im Vergleich zu männlichen Rentnern – vorrangig an Einkommens-/Beitragshöhe fehlt. (5) Rentnerinnen in Ostdeutschland weisen dagegen fast dieselben Erwerbsjahre auf wie männliche Rentner. (6) Zudem ist die 2. Säule, die betriebliche Altersversorgung, in Ostdeutschland kaum verbreitet – insofern ergeben sich hieraus auch kaum Geschlechterunterschiede für Ostdeutschland.

Grundsätzlich sind verschiedene Ursachen für den Gender Gap beim Alterssicherungseinkommen zwischen Frauen und Männern ausschlaggebend:

- Im Durchschnitt weisen Frauen häufigere und längere Erwerbsunterbrechungen auf als Männer, was sich ungünstig auf die Anzahl ihrer Erwerbsjahre und damit auf die Höhe von gesetzlichen und/oder betrieblichen Altersrenten auswirkt. (7) (8) Allerdings gehen die Unterschiede zwischen Frauen und Männern, gerade was die gesetzliche Rentenversicherung (GRV) betrifft, schrittweise zurück (v.a. in Westdeutschland), da Frauen der jüngeren Geburtsjahrgänge durchgängiger erwerbstätig sind. Auch die in den letzten Jahrzehnten ausgeweiteten sozialen Ausgleichselemente in der gesetzlichen Rentenversicherung (v.a. Anrechnungszeiten für Kindererziehung und Pflege) reduzieren die geschlechterbezogene Lücke. (9)

- Die faktischen Einkommensunterschiede zwischen Frauen und Männern, welche sich aus durchschnittlich kürzeren Arbeitszeiten von Frauen (Stichwort: Teilzeit & Minijobs) aber auch generell aus einem durchschnittlich geringeren Bruttostundenverdienst ergeben (Stichwort: Gender Pay Gap), führen ebenfalls zu geringeren Ansprüchen bei den gesetzlichen als auch bei betrieblichen Alterssicherungsleistungen. (10) Frauen übernehmen nach wie vor den Großteil der Betreuungs- und Familienaufgaben und sind u.a. deswegen öfter in Teilzeit bzw. ausschließlich in Minijobs beschäftigt als Männer. (11) Aus den kürzeren Arbeitszeiten von Frauen ergeben sich für sie zugleich eingeschränktere finanzielle Möglichkeiten, private Altersvorsorge zu betreiben.

- Das Angebot, an einer betrieblichen Altersversorgung teilzuhaben, besteht eher für Beschäftigte in großen Betrieben, in tarifgebundenen Betrieben, dem Produktionsbereich bzw. in typischen Männerbranchen. Daher haben Frauen – auf Grund der strukturellen Unterschiede von Frauen- und Männererwerbstätigkeit auf dem deutschen Arbeitsmarkt – seltener Zugang zur betrieblichen Altersvorsorge. In Deutschland schließen Männer häufiger Verträge in der betrieblichen Altersversorgung ab als Frauen. Frauen sind häufiger in kleinen Betrieben und/oder im Dienstleistungsbereich tätig, wo häufiger keine betriebliche Altersvorsorge angeboten wird. Zudem erwerben sie auf Grund ihrer geringeren Einkommen, wenn, dann durchschnittlich deutlich niedrigere eigene Anwartschaften in der betrieblichen Altersvorsorge. (12)

- In der privaten Altersvorsorge sind Frauen auf Grund ihrer geringeren Einkommen und der daraus resultierenden geringeren Sparfähigkeit benachteiligt. Eigene Alterssicherungsleistungen hängen daneben aber auch vom individuellen Finanzwissen, von persönlichen Netzwerken sowie vom jeweiligen Ehe-/Versorgungskonzept des Paares ab. Als wichtigstes staatlich gefördertes Instrument der privaten Altersvorsorge erweist sich die Riester-Rente (bzw. Rürup-Rente für Selbständige). Zwar haben Frauen in den letzten Jahrzehnten deutlich häufiger als Männer Riester-Verträge abgeschlossen und erhalten für diese auch geringfügig höhere staatliche Zulagen als Männer (da sie häufiger eine Kinderzulage beziehen) – dennoch erhalten Männer schlussendlich höhere Leistungsbeträge aus der Riester-Rente als Frauen, da sie auf Grund höher Einkommen im Lebensverlauf mehr Beiträge geleistet und mehr Anwartschaften erworben haben. (13)

Entwicklung: Mit jedem neu in die Rente eintretenden Jahrgang wird die Rentenlücke zwischen Frauen und Männern etwas kleiner, weil die Geschlechterunterschiede bei der Erwerbsdauer langsam zurückgehen, v.a. auf Grund einer weiter ansteigenden und kontinuierlicher ausgeübten Erwerbstätigkeit von Frauen. Auch höhere Bildungsabschlüsse von Frauen, der gesetzliche Mindestlohn sowie die verbesserte Anrechnung von Kindererziehungszeiten in der gesetzlichen Rentenversicherung machen Hoffnung auf einen zukünftig kleiner werdenden Gender Pension Gap. Auf der Gegenseite sprechen jedoch der beharrliche Gender Pay Gap in Deutschland, die vergleichsweise kurzen Arbeitszeiten von Frauen in Deutschland sowie ihr schlechterer Zugang zum System der betrieblichen Altersversorgung dafür, dass das Gender Pension Gap nicht verschwinden wird. (14)

Weitere Informationen (Definitionen wichtiger Begriffe und methodische Anmerkungen zur Datengrundlage) sind in den Pdf-Dateien enthalten, die zum Download bereitstehen.

Bearbeitung: Svenja Pfahl, Eugen Unrau

Literatur

Bundesministerium für Arbeit und Soziales (BMAS) (2024): Alterssicherungsbericht 2024. Ergänzender Bericht der Bundesregierung zum Rentenversicherungsbericht 2024 gemäß § 154 Abs. 2 SGB VI, letzter Zugriff: 22.04.2025.

Deutsche Rentenversicherung Bund (2024): Mind the (Gender) Gap. Ungleichheiten zwischen Männern und Frauen im Mehrsäulensystem. In: Rentenupdate #4, März 2024, S.1-4, letzter Zugriff: 22.04.2025.

Faik, Jürgen/Köhler-Rama, Tim (2012): Der Gender Pension Gap. Eine kritische Betrachtung. FaMa-Diskussionspapier 3/2012, Frankfurt/Main, letzter Zugriff: 22.04.2025.

Institut für angewandte Sozialwissenscharten (infas) (o. J.): Alterssicherung in Deutschland 2023 (ASID), letzter Zugriff: 22.04.2025.

Klammer, Ute (2020): Frauen und Alterssicherung – statistische Betrachtungen. In Bundesministerium für Arbeit und Soziales (Hrsg.): Bericht der Kommission Verlässlicher Generationenvertrag. Band II – Materialien, letzter Zugriff: 22.04.2025.

Loose, Brigitte (2019): Stand & Perspektiven der Alterssicherung von Frauen, Folienvortrag auf der Alterssicherungskonferenz von ver.di und SoVD am 28.08.2019, letzter Zugriff: 22.04.2025.

Pfahl, Svenja/Unrau, Eugen (2025): Gender Pay Gap 2006–2024. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen (2024a): Erwerbstätigenquoten nach Elternschaft und Alter des jüngsten Kindes 2022. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen (2024b): Gründe für Teilzeittätigkeit nach Elternschaft 2022. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen (2024c): Teilzeitquoten nach Elternschaft und Alter des jüngsten Kindes 2022. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen (2024d): Zeitaufwand für unbezahlte Arbeit (inkl. Fürsorgearbeit und Ehrenamt) 2022. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2025a): Erwerbstätigenquoten und Erwerbsquoten 1991-2023. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2025b): Teilzeitquoten der abhängig Beschäftigten 1991–2023. In: WSI GenderDatenPortal.

Pfahl, Svenja/Unrau, Eugen/Wittmann, Maike/Lott, Yvonne (2023): Stand der Gleichstellung von Frauen und Männern auf den Arbeitsmärkten in West- und Ostdeutschland. WSI Report Nr. 88. September 2023, letzter Zugriff: 22.04.2025.

(1) Vgl. Faik, Jürgen/Köhler-Rama, Tim (2012): Der Gender Pension Gap. Eine kritische Betrachtung, S.5f.

(2) Die betriebliche Altersvorsorge wird ganz unterschiedlich finanziert: Die Bandbreite reicht von einer ausschließlichen Finanzierung durch den Arbeitgeber bis hin zu einer Finanzierung ausschließlich durch die Arbeitnehmer*innen. Am häufigsten sind jedoch, mit einem Anteil von rund 70 Prozent (2023), die gemeinsam von Arbeitgebern und Arbeitnehmer*innen finanzierten Formen. Vgl. Bundesministerium für Arbeit und Soziales (BMAS) (2024): Alterssicherungsbericht 2024, S.131f.

(3) Vgl. Deutsche Rentenversicherung Bund (2024): Mind the (Gender) Gap. Ungleichheiten zwischen Männern und Frauen im Mehrsäulensystem. In: Rentenupdate #4, März 2024, S.1-4.

(4) Vgl. Klammer, Ute (2020): Frauen und Alterssicherung – statistische Betrachtungen. In: Bundesministerium für Arbeit und Soziales (Hrsg.): Bericht der Kommission Verlässlicher Generationenvertrag. Band II – Materialien, S.117f./S.124 sowie Deutsche Rentenversicherung Bund (2024): Mind the (Gender) Gap. Ungleichheiten zwischen Männern und Frauen im Mehrsäulensystem. In: Rentenupdate #4, März 2024, S.3.

(5) Vgl. Klammer, Ute (2020): Frauen und Alterssicherung – statistische Betrachtungen. In Bundesministerium für Arbeit und Soziales (Hrsg.): Bericht der Kommission Verlässlicher Generationenvertrag. Band II – Materialien, S.118.

(6) Dies zeigt sich u.a. auch an den kleineren geschlechterbezogenen Abständen in Ostdeutschland bei den Erwerbstätigenquoten als auch bei den Teilzeitquoten. Vgl. Pfahl, Svenja/Unrau, Eugen (2024a): Erwerbstätigenquoten nach Elternschaft und Alter des jüngsten Kindes 2022. In: WSI GenderDatenPortal. Sowie Pfahl, Svenja/Unrau, Eugen (2024c): Teilzeitquoten nach Elternschaft und Alter des jüngsten Kindes 2022. In: WSI GenderDatenPortal.

(7) „Im Vergleich zu anderen europäischen Staaten orientiert sich die deutsche Rentenformel besonders stark an der Zahl der Erwerbsjahre (Zeitfaktor) und der Höhe der Erwerbseinkommen (Einkommensfaktor).“ Klammer, Ute (2020): Frauen und Alterssicherung – statistische Betrachtungen. In Bundesministerium für Arbeit und Soziales (Hrsg.): Bericht der Kommission Verlässlicher Generationenvertrag. Band II – Materialien, S.117f.

(8) Vgl. Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2025a): Erwerbstätigenquoten und Erwerbsquoten 1991-2023. In: WSI GenderDatenPortal. Sowie Pfahl, Svenja/Unrau, Eugen (2024a): Erwerbstätigenquoten nach Elternschaft und Alter des jüngsten Kindes 2022. In: WSI GenderDatenPortal.

(9) Vgl. Deutsche Rentenversicherung Bund (2024): Mind the (Gender) Gap. Ungleichheiten zwischen Männern und Frauen im Mehrsäulensystem. In: Rentenupdate #4, März 2024, S.4.

(10) Vgl. Pfahl, Svenja/Unrau, Eugen (2025): Gender Pay Gap 2006–2024. In: WSI GenderDatenPortal.

(11) Vgl. Pfahl, Svenja/Unrau, Eugen (2024d): Zeitaufwand für unbezahlte Arbeit (inkl. Fürsorgearbeit und Ehrenamt) 2022/ Pfahl, Svenja/Unrau, Eugen (2024b): Gründe für Teilzeittätigkeit nach Elternschaft 2022 sowie Pfahl, Svenja/Unrau, Eugen/Lindhorn, Anika (2025b): Teilzeitquoten der abhängig Beschäftigten 1991–2023. Jeweils in: WSI GenderDatenPortal.

(12) Vgl. Deutsche Rentenversicherung Bund (2024): Mind the (Gender) Gap. Ungleichheiten zwischen Männern und Frauen im Mehrsäulensystem. In: Rentenupdate #4, März 2024, S.2-3.

(13) Vgl. a. a. O., S. 3f. Außerdem auch: Bundesministerium für Arbeit und Soziales (BMAS) (2024): Alterssicherungsbericht 2024, Kap. D.2.

(14) Vgl. Klammer, Ute (2020): Frauen und Alterssicherung – statistische Betrachtungen. In Bundesministerium für Arbeit und Soziales (Hrsg.): Bericht der Kommission Verlässlicher Generationenvertrag. Band II – Materialien, S.128f.