Fabian Lindner, 05.04.2019: Damit in Europa wieder investiert wird, muss die EZB aktiv bleiben

Was muss im Euroraum getan werden, um Investitionen zu stärken und damit Beschäftigung, Wettbewerbsfähigkeit, Innovation und politische Legitimation wiederzugewinnen? Eine kluge Zentralbankpolitik kann viel bewirken.

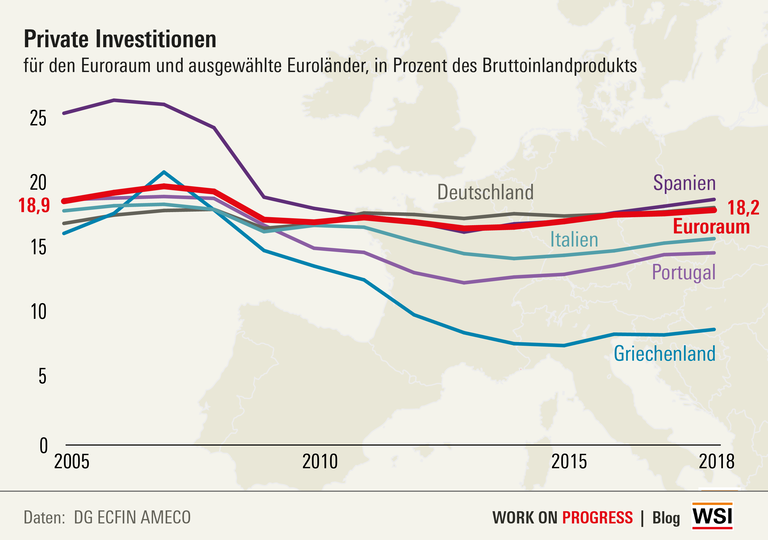

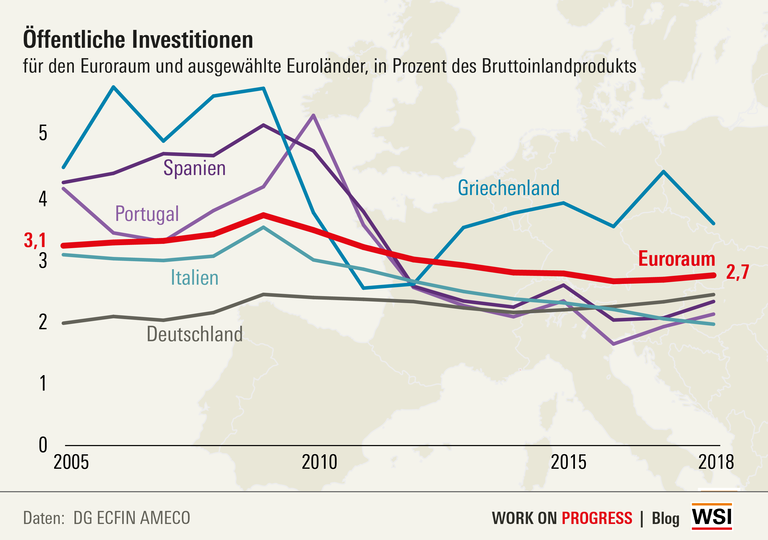

Trotz des wirtschaftlichen Aufschwungs im Euroraum haben sich die privaten und die öffentlichen Investitionen nur sehr schwach entwickelt – vor allem in den Eurokrisenländern (Abbildung 1 und 2). Das führt zu mehreren Problemen: Weil Investitionen besonders beschäftigungsintensiv sind, muss investiert werden, um die weiterhin hohe Arbeitslosigkeit von 7,9 % abzubauen. Zweitens enthalten Investitionen Innovationen, die die Produktivität und die Wettbewerbsfähigkeit einer Wirtschaft erhöhen. Entwickeln sich wie jetzt in Europa die Investitionen lange zu schwach, verliert der Kontinent nicht nur wirtschaftlich Zukunftschancen. Die hohe Arbeitslosigkeit droht die Zustimmung zum europäischen Projekt zu untergraben.

Was kann im Euroraum getan werden, um die Investitionen zu stärken und damit Beschäftigung, Innovation, Wettbewerbsfähigkeit und nicht zuletzt politische Legitimation für den Euroraum wiederzugewinnen? Besonders zwei Aspekte sind hier zentral: Die Fiskalpolitik darf im Euroraum nicht allein auf die Schuldenreduktion festgelegt werden. Das ist sie jetzt aber durch den Stabilitäts- und Wachstumspakt sowie durch den Fiskalpakt. Es müsste eine „goldene Regel“ für Investitionen ins europäische Regelwerk aufgenommen werden, nach der Investitionen aus den Schuldenregeln herausgerechnet werden können. Darüber hinaus muss den Staaten auch erlaubt werden, kontrazyklisch gegen Rezessionen zu handeln. Das verbietet ihnen das europäische Regelwerk.

Zweitens muss die Europäische Zentralbank die Rolle des (indirekten) Kreditgebers der letzten Instanz für Staaten spielen. In der Eurokrise mussten die Krisenländer nicht nur deswegen einen Austeritätskurs verfolgen, weil die Troika es ihnen diktiert hat. Die Troika kam erst in diese Position, weil die Finanzmärkte sich plötzlich geweigert hatten, die Defizite der Staaten zu finanzieren. Die Kreditgeber haben die Finanzierung verweigert, weil die EZB zu Beginn der Krise nicht bereitstand, im Notfall in letzter Instanz staatliche Anleihen zu kaufen. Wenn die Zentralbank in einer Finanzmarktkrise keine Staatspapiere kauft, müssen die Kreditgeber um ihr Geld fürchten und stoßen dann vollkommen rational ihre Staatspapiere ab.

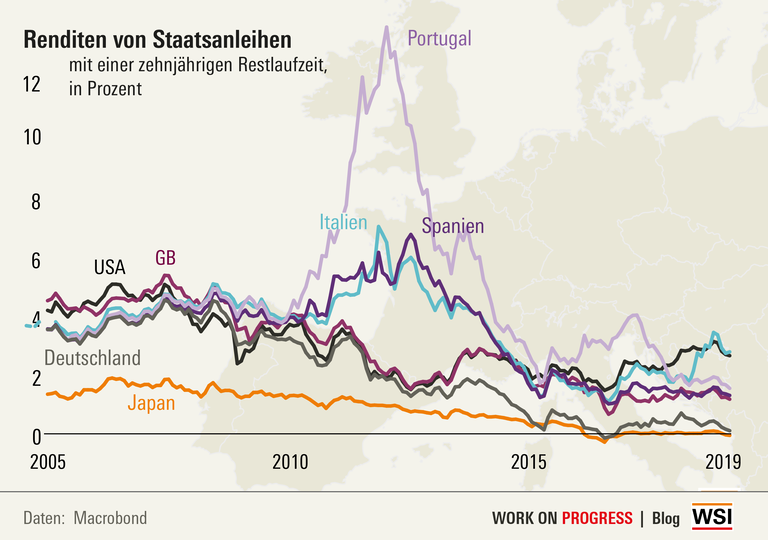

Das führt zum Anstieg der Zinsen für Staatsanleihen (Abbildung 3). Da Staatsanleihenzinsen die Basis für private Investitionszinsen bilden, verteuern höhere staatliche Zinsen nicht nur die Kredite für Staaten sondern auch die privaten Investitionen. Die staatlichen Austerität, die die Nachfrage nach den Gütern der Unternehmen verringert hat, und die steigenden Finanzierungskosten für Investitionen haben sich gegenseitig verstärkt.

Dabei war die Zurückhaltung der EZB ein internationales Unikum: In Großbritannien, den USA und Japan haben die jeweiligen Zentralbanken – über das sognannte „Quantitative Easing“ – Staatsanleihen auf den Finanzmärkten gekauft. Dadurch wurden die Kreditgeber beruhigt, denn sie konnten im Notfall ihre Staatspapiere immer an die Zentralbank abgeben und dafür Geld erhalten. Obwohl all diese Länder auch schwere Finanzkrisen hatten und die Arbeitslosigkeit dort gestiegen ist, sind die staatlichen Zinsen gering geblieben, so dass zumindest durch diesen Kanal die Investitionen nicht gebremst wurden (Abbildung 3). Die so gewonnene Bereitschaft der Finanzmärkte, den Staaten weiter Kredite zu geben, hat den Regierungen wiederum erlaubt, in der Krise Schulden aufzunehmen und die Konjunktur zu stützen. In den USA ist nicht zuletzt aus diesem Grund die Arbeitslosigkeit viel früher gefallen als im Euroraum.

Mit der Rede Mario Draghis 2012, dass die EZB alles tun werde, was nötig ist, um den Euro zu retten („Whatever it takes“), sanken die Zinsen für Staatsanleihen plötzlich. Die Verkündung kurz danach, im Rahmen des sogenannten „OMT“-Programms („Outright Monetary Transactions“) notfalls fast unbegrenzt Staatsanleihen aufzukaufen, überzeugte die Investoren endgültig davon, dass die Zentralbank in letzter Instanz Staatsanleihen aufkaufen würde. Das führte sofort zum Sinken der bis dahin viel zu hohen Staatsanleihenzinsen sowie der privaten Kreditzinsen (Abbildung 3). Dabei wurde im Rahmen von OMT bisher keine einzige Staatsanleihe gekauft. Allein die Bekundung der EZB, im Notfall als Käufer bereitzustehen, reichte für die Beruhigung der Finanzmärkte aus. Der tatsächliche Aufkauf von Staatsanleihen im Rahmen des Quantitative Easing-Programms ab 2015 senkte die Zinsen weiter – und stabilisierte damit auch die Investitionen.

Ist damit alles in Ordnung in Europa? Nein. Denn viele Finanzminister liebäugeln damit, im Euroraum ein „Insolvenzverfahren“ für Staaten einzuführen. Mit dem soll es möglich sein, dass Staaten Teile ihrer Schulden abschreiben können. Was auf den ersten Blick gut klingen mag, weil es vermuten lässt, dass Staaten mit weniger Schulden mehr Spielraum für Investitionen hätten, ist auf den zweiten Blick fatal. Ein Insolvenzverfahren für Staaten würde den Zustand vor den Interventionen der EZB wieder herstellen.

Denn wenn ein Staat prinzipiell Pleite gehen kann, werden die Finanzmärkte sehr viel vorsichtiger mit dem Geldverleihen sein und bei jeder Andeutung eines möglichen wirtschaftlichen Problems ihre Gelder aus Staatsanleihen zurückziehen. Das würde besonders die ohnehin schon schwachen Krisenländer treffen, deren Zinsniveau dauerhaft steigen würde – mit entsprechend negativen Folgen für die Investitionen. Eine solche Insolvenzmöglichkeit würde auch die Spielräume der EZB einengen: Wenn sie Staatsanleihen zur Stützung der Zinsen kauft, würde sie das Risiko eingehen, Verluste zu machen; darüber hinaus verleiht sie Geld an Banken und nimmt dabei Staatsanleihen als Pfand. Wenn diese Sicherheiten durch die Insolvenzmöglichkeit weniger Wert werden, würde die EZB auch weniger Kredite an die Geschäftsbanken gerade in den Krisenstaaten geben können – mit entsprechenden negativen Folgen für die Investitionen.

Kein anderes industrialisiertes Land hat solch ein Insolvenzregime – gerade weil die Zentralbanken im Notfall Staatsanleihen aufkaufen und damit dem Staat und der Wirtschaft Sicherheit und Spielraum für die Rezessionsbekämpfung geben. Wenn der Euroraum dieses Experiment eingeht, droht die Gefahr, dass der aktuelle Aufschwung nicht nur schnell wieder endet, sondern auch, dass sich die wirtschaftlichen Unterschiede zwischen den Staaten Europas noch weiter verschärfen – eine Tendenz, die schon ganz ohne Insolvenzverfahren zu tiefen Verwerfungen zwischen den Ländern geführt hat. Das würde nicht nur wirtschaftlichen Schaden anrichten, sondern vor allem politischen. Der Euroraum ist weiterhin zu fragil, als dass man dieses Risiko eingehen sollte. Die Finanzminister im Euroraum sollten also nicht darüber nachdenken, wie man Staaten Pleite gehen lassen soll, sondern wie man sie mit einer klugen Zentralbankpolitik vor der Pleite schützen kann.

Beiträge in der Blog-Serie "Zukunft des Euro"

Investitionen in der EU stärken! Auswege aus der politischen Reformsackgasse

Dominika Biegon (DGB) und Maximilian Waclawczyk (IG Metall) - 02.04.2019

Das Comeback der Staatsbanken?

Daniel Mertens (Goethe-Universität Frankfurt am Main) - 03.04.2019

Damit in Europa wieder investiert wird, muss die EZB aktiv bleiben

Fabian Linder (IMK der Hans-Böckler-Stiftung) - 05.04.2019

Der EU-Haushalt als Instrument der Investitionslenkung

Peter Becker (SWP Berlin) - 08.04.2019

Den Euro krisenfest machen – Ein Plädoyer für pragmatische Lösungen

Daniel Seikel (WSI der Hans-Böckler-Stiftung) und

Achim Truger (Universität Duisburg-Essen) - 10.04.2019

Autor

Dr. Fabian Lindner ist Referatsleiter für Allgemeine Wirtschaftspolitik am Institut für Makroökonomie und Konjunkturforschung (IMK) der Hans-Böckler-Stiftung.