Quelle: dpa | Sascha Steinach

Aline Zucco/Anil Özerdogan, 10.09.2021: Vermögenskonzentration - und wie die Parteien ihr entgegentreten wollen

Das reichste Prozent der Bevölkerung besitzt, je nach Datenquelle, 20 bis 35 Prozent des Gesamtvermögens. Die Schieflage ließe sich mit einer Neujustierung von Steuern reduzieren – oder vergrößern.

Spätestens seit der Veröffentlichung von Pikettys „Das Kapital im 21. Jahrhundert“ ist die Verteilung von Vermögen in den Fokus der öffentlichen Diskussion geraten. Untersuchungen auf Basis von Haushaltsbefragungen wie dem Sozio-oekonomischen Panel (SOEP) oder der Household Finance and Consumption Survey (HFCS) zeigen auch für Deutschland eine erhebliche Ungleichheit in der Vermögensverteilung. Das ist in zweierlei Hinsicht hochproblematisch und begründet einen politischen Handlungsbedarf: Zum einen geht ungleiches Vermögen auch mit ungleichen politischen Einflusschancen einher und hat somit direkte Effekte auf die Demokratie (Stiglitz 2012; Bank/van Treeck 2015). Zum zweiten gibt es hinsichtlich des Vermögens nur wenig soziale Mobilität: Die Hälfte aller Erbschaften und Schenkungen geht an Empfänger:innen, die sowieso zu den reichsten zehn Prozent der Bevölkerung zählen (Baresel et al. 2021), so dass sich die Vermögenskonzentration auf diesem Wege noch verstärkt.

Im Folgenden wird anhand aktueller Daten das Ausmaß der ungleichen Verteilung belegt. Entlang der Punkte Vermögensteuer, Besteuerung von Kapital und Unternehmensgewinnen, Erbschaftsteuer und Immobilien wird thematisiert, mit welchen Maßnahmen die Vermögensungleichheit reduziert werden könnte und welche Optionen die jeweiligen Parteien in ihren Wahlprogrammen 2021 vorschlagen.

Das Vermögen in Deutschland ist stark konzentriert

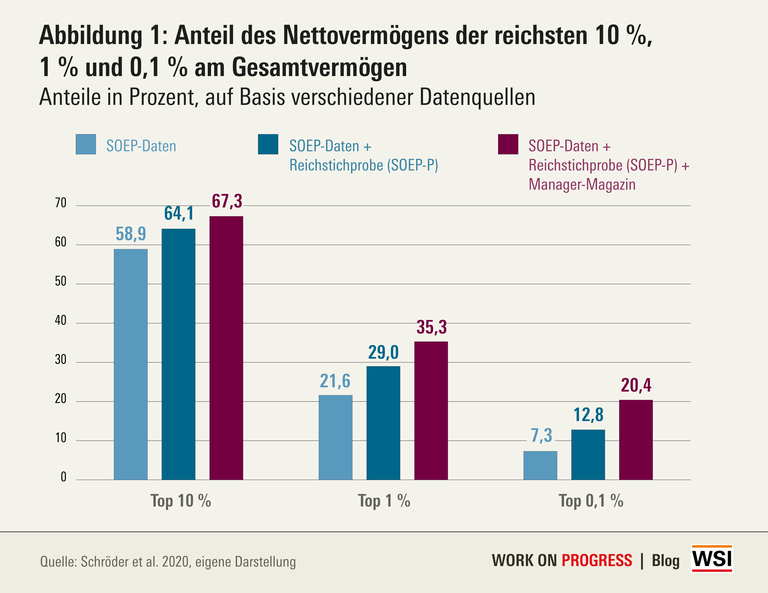

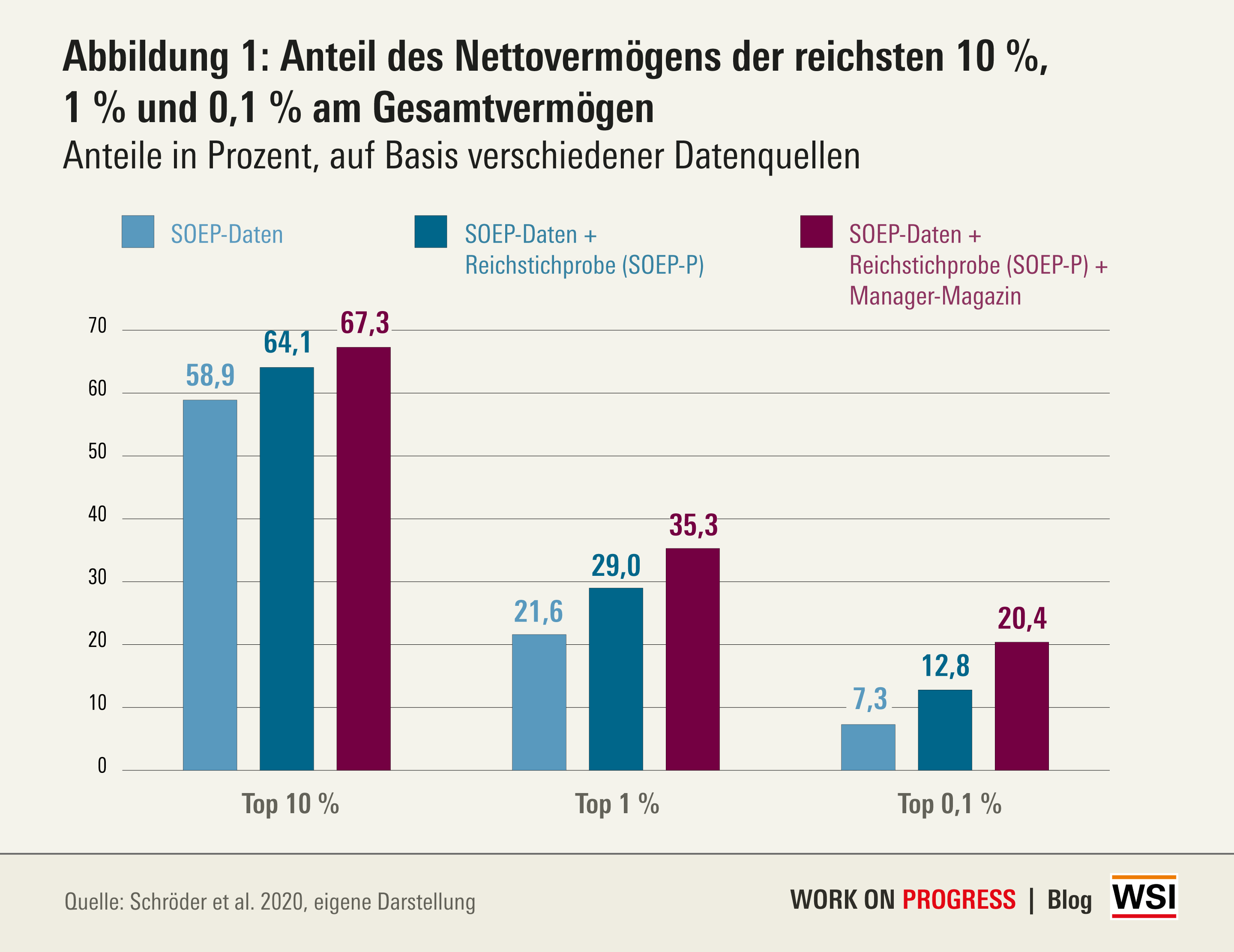

Die Vermögensungleichheit lässt sich an verschiedenen Kennzahlen festmachen, so zum Beispiel am Gini-Koeffizienten oder am Anteil des reichsten Prozentes der Bevölkerung am Gesamtvermögen. Beim Gini-Koeffizienten handelt es sich um ein Ungleichheitsmaß, das Werte zwischen 0 und 1 annehmen kann, wobei 0 für komplette Gleichheit (alle besitzen gleich viel) und 1 für komplette Ungleichheit (eine:r besitzt alles) steht. SOEP-Daten zufolge lag der Gini-Koeffizient der Vermögensverteilung im Jahr 2018 bei 0,783 (Schröder et al. 2020), was auf eine sehr ungleiche Verteilung des Vermögens hindeutet (gegenüber einem Gini-Koeffizienten von 0,289 bei der Einkommensverteilung, vgl. Kohlrausch et al. 2020). Die ausgeprägte Konzentration von Vermögen lässt sich auch erkennen, wenn man vergleicht, wer welchen Anteil am Gesamtvermögen besitzt. Den reichsten zehn Prozent der Bevölkerung gehören gemäß Berechnungen auf Basis des SOEPs 58,9 Prozent des gesamten Vermögens in Deutschland, das reichste Prozent kommt auf 21,6 Prozent und die Top 0,1 Prozent auf 7,3 Prozent (Schröder et al. 2020). Zum Vergleich: Die ärmere Hälfte der Vermögensverteilung besitzt zusammen 2,5 Prozent des Gesamtvermögens (Bach et al. 2019).

Es ist allerdings davon auszugehen, dass Haushaltsbefragungen wie das SOEP die Vermögenskonzentration eher unterschätzen, da vor allem Hochvermögende in den Befragungen unterrepräsentiert sind. Um dem entgegenzuwirken, ergänzen Schröder et al. (2020) das SOEP mit einer Reichenstichprobe (SOEP-P) und den Vermögensangaben der 700 reichsten Deutschen aus dem Manager Magazin. Bezieht man diese Datenquellen ein, steigt der Gini-Koeffizient auf 0,809 bzw. 0,826 (Schröder et al. 2020). Auch hinsichtlich der Vermögensanteile der Reichsten lassen sich deutliche Unterschiede erkennen, je nachdem, ob Superreiche miteingeschlossen werden oder nicht. Laut Berechnungen von Schröder et al. (2020) wächst der Vermögensanteil der reichsten zehn Prozent auf 67 Prozent an, wenn die Reichenstichprobe und das Manager Magazin berücksichtigt werden. Das reichste Prozent der Bevölkerung besitzt mehr als ein Drittel des Gesamtvermögens und die Top 0,1 Prozent vereinen dann sogar ein Fünftel des Gesamtvermögens auf sich (Abbildung 1).

Das Betriebsvermögen liegt überwiegend in den Händen der Superreichen

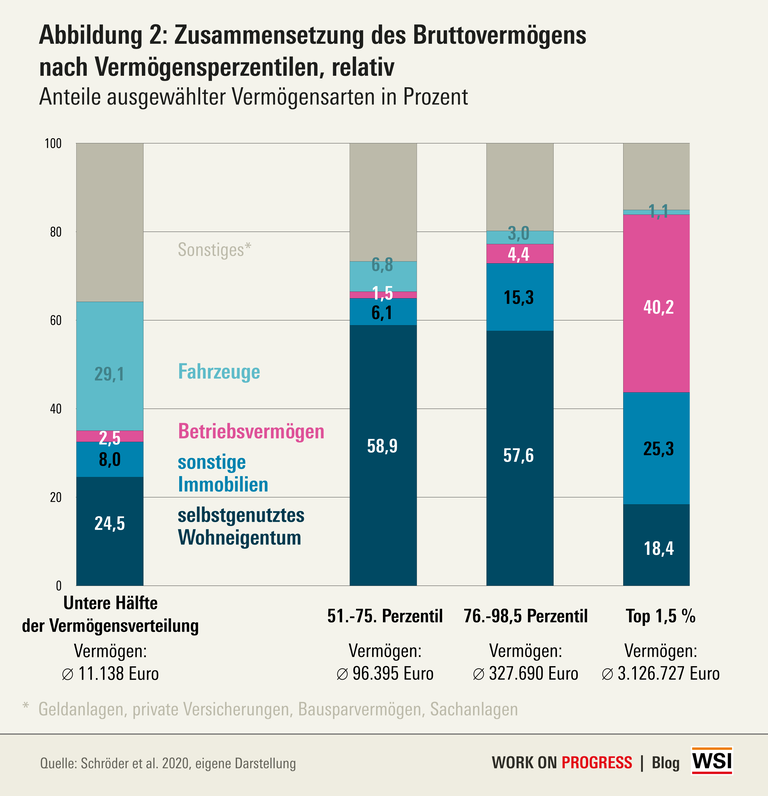

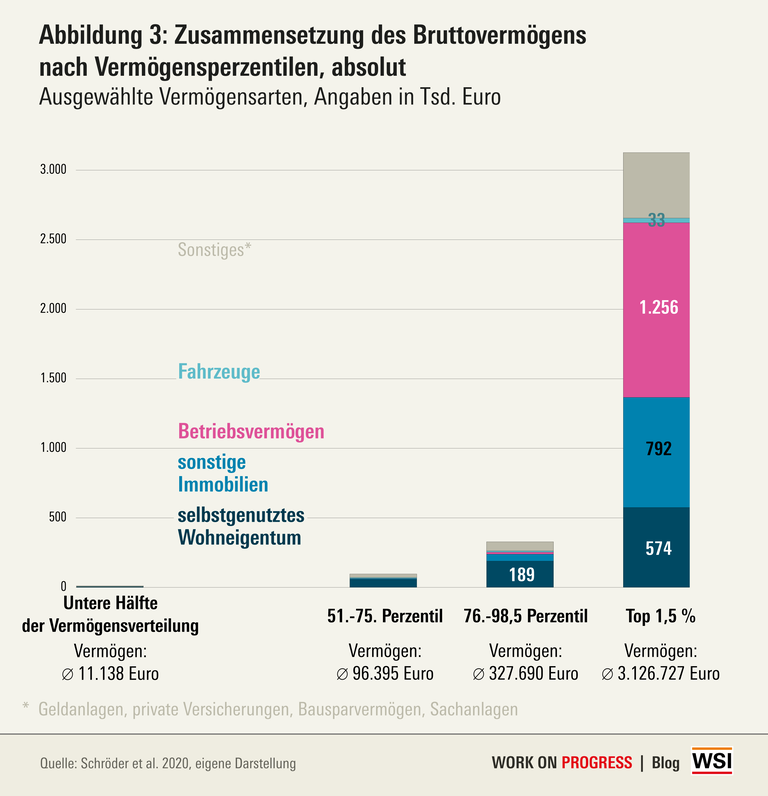

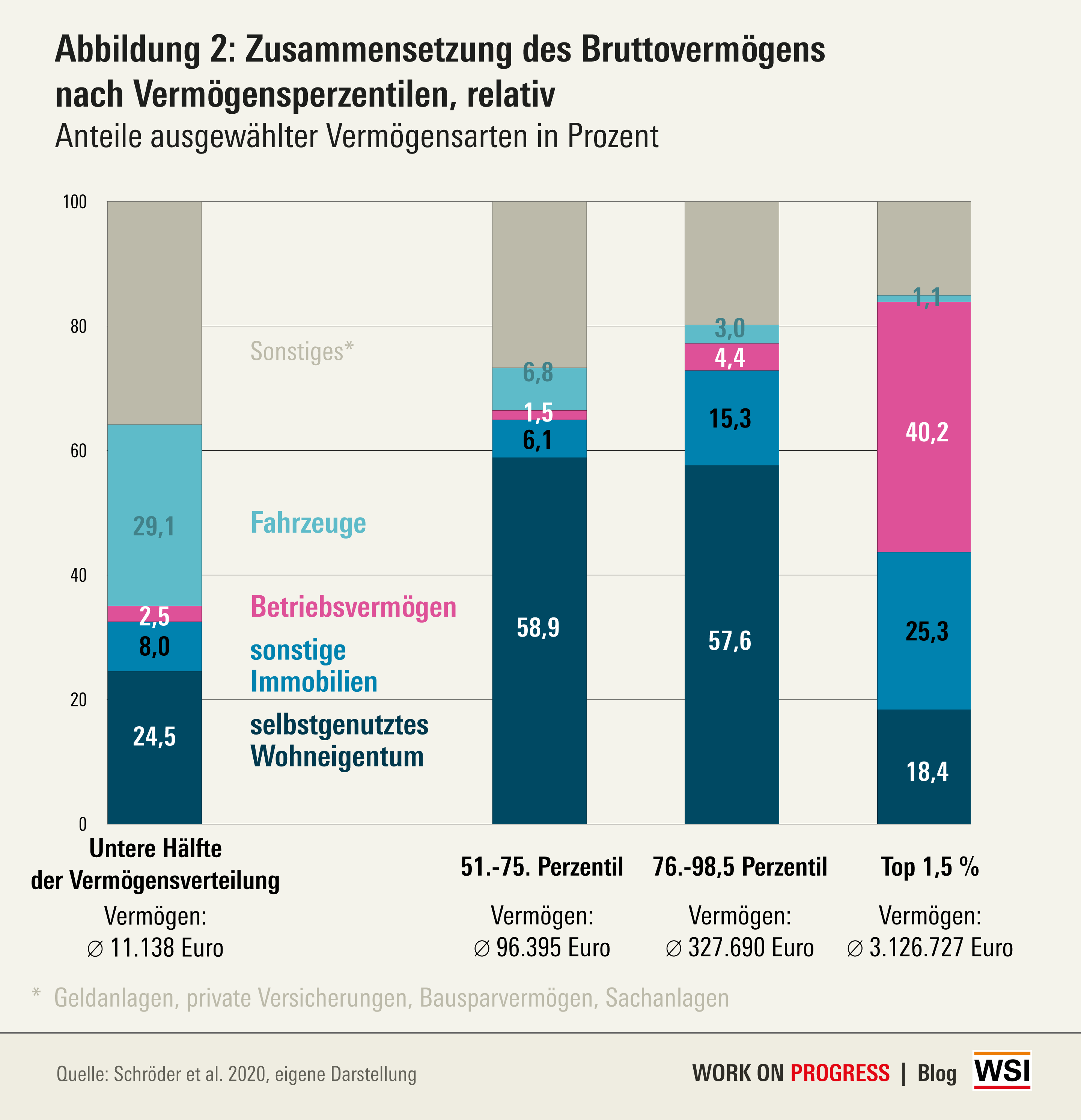

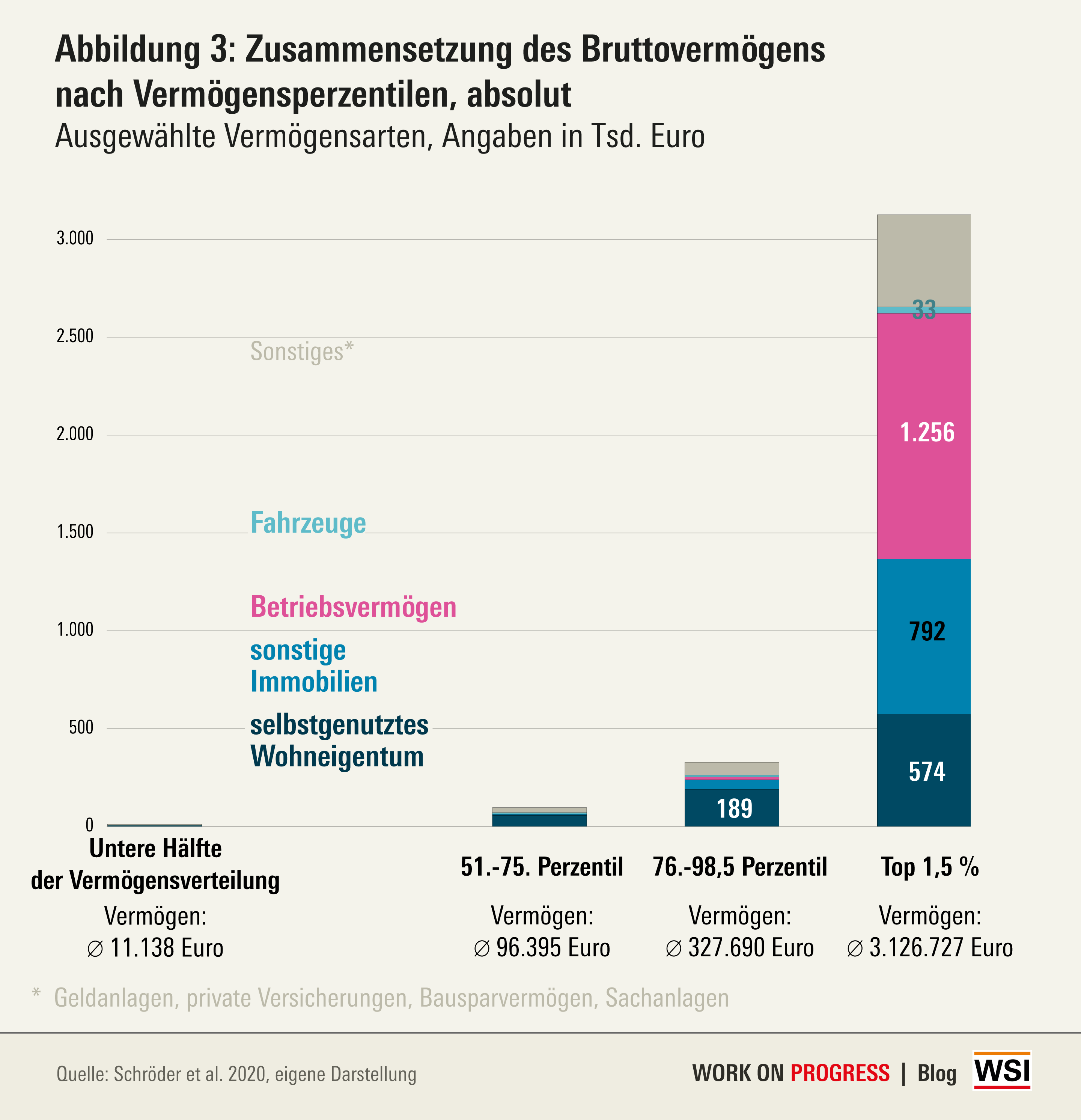

Neben der Tatsache, dass sich die Höhe des Vermögens zwischen dem unteren und dem oberen Ende der Verteilung stark unterscheidet, gibt es auch beachtliche Unterschiede in der Zusammensetzung des Vermögens (Abbildung 2). Denn gerade sonstige Immobilien und Betriebsvermögen spielen vor allem unter den Reicheren eine große Rolle. Dieser Zusammenhang wird noch deutlicher, wenn statt der relativen Zusammensetzung die absoluten Zahlen verglichen werden (Abbildung 3). Hierbei wird deutlich, dass das Betriebsvermögen und Vermögen aus sonstigen Immobilien fast ausschließlich im Besitz der reichsten 1,5 Prozent der Bevölkerung sind.

Effektive Maßnahmen zur Eindämmung der Vermögensungleichheit[1]

Bei der Diskussion um sinnvolle Maßnahmen zur Bekämpfung von Vermögensungleichheiten wird häufig die Wiedereinführung der Vermögensteuer genannt. Zwar deuten Simulationen darauf hin, dass eine Vermögensteuer von einem Prozent selbst bei größeren Freibeträgen von 1 oder 2 Millionen Euro zu Steuermehreinnahmen in Höhe von 10 bis 20 Milliarden Euro (Bach et al. 2016b) führen könnte. Allerdings zeigt die Analyse auch, dass eine Vermögensteuer die Ungleichheit[2] nur geringfügig reduzieren würde, da nur wenige Personen von dieser Steuer betroffen sind bzw. es auch zu Ausweichreaktionen wie Steuerflucht kommen kann (ebenda).

Auswertungen auf Basis geleakter Daten zeigen – nicht ganz überraschend –, dass Hochvermögende überproportional häufig Steuerflucht begehen (Alterstadsaeter et al. 2017). Allerdings ist der Umfang der Steuerflucht in den letzten Jahren zurückgegangen (Bach et al. 2016), unter anderem durch ein konsequenteres Durchgreifen politischer Akteure. Horn et al. (2017) schlagen daher vor, Steuer-CDs zu kaufen und Anlaufstellen für Whistleblower zu schaffen sowie Kontodaten auf OECD-Ebene auszutauschen.

Zudem zeigt die Verteilung der Vermögensarten sehr eindeutig, dass Betriebsvermögen, zu dem laut DIW jeglicher „Besitz von Einzelunternehmen und Beteiligung an Personen- oder Kapitalgesellschaften, nach Abzug von betrieblichen Verbindlichkeiten“ (Schröder et al. 2020, S. 516) zählt, und sonstige Immobilien vor allem im Besitz der Superreichen sind. Aus diesem Grund würde eine Besteuerung des Betriebsvermögens ganz überwiegend die Superreichen tangieren. Tatsächlich aber sind die Steuersätze auf Unternehmensgewinne in Folge eines internationalen Steuerunterbietungswettbewerbs in den letzten Jahren deutlich zurückgegangen (Horn et al. 2017). Denn multinationale Unternehmen können heute ihren Standpunkt leicht in Niedrigsteuerländer verlegen, weswegen es bezüglich der Versteuerung von Betriebsvermögen mehr internationale Zusammenarbeit und Steuerabkommen braucht (ebenda)[3].

Weiterhin sind für eine Reduktion der Vermögenskonzentration auch politische Maßnahmen nötig, die sich an (nicht-selbstgenutzte) Immobilienvermögen wenden, da dieses auch überwiegend im Besitz der Superreichen ist (siehe Abbildung 3). In einem aktuellen Bericht empfehlen Bach und Eichfelder (2021) vier Reformen, um Immobilien effizienter zu besteuern: 1. Stärkung der Bodenwertkomponente in der Grundsteuer oder gar eine reine Bodenwertsteuer. Denn die Bodenwertbesteuerung schenkt der Bodenrente in Abhängigkeit von jeweiligen Ballungsgebieten mehr Beachtung und wirkt der Überwälzung der Grundsteuer auf die Mieter:innen entgegen. 2. Veräußerungsgewinne im Privatvermögen erfassen und Steuervergünstigen für Holdings, die Immobilien vermieten (Ertragsteuer). 3. Keine Begünstigungen von Wohnungsunternehmen in der Erbschaftsteuer. Denn bei Wohnungsgesellschaften mit mehr als 300 Wohnungen zählen Immobilien zum Betriebsvermögen, das bei der Erbschaftsteuer von zahlreichen Begünstigungen profitiert. Bei Privatvermieter:innen oder kleineren Wohnungsgesellschaften zählen die Immobilien hingegen zum Verwaltungsvermögen, das bei der Erbschaftsteuer nicht begünstigt wird, wodurch es hier zu einer erheblichen Benachteiligung von kleineren Wohnungsgesellschaften kommt. 4. Einerseits eine Reformierung der Grunderwerbsteuer, sodass sogenannte Share Deals ausgeschlossen werden, und andererseits Einführung von Freibeträgen bei der Grunderwerbsteuer beim Ersterwerb von Wohneigentum. Allerdings ist an dieser Stelle zu beachten, dass von Freibeträgen vor allem einkommensstärkere Haushalte profitieren.

Zu einer der wichtigsten potentiellen Maßnahmen zur Reduzierung der Vermögensungleichheit zählt außerdem die Reformierung der Erbschaftsteuer, da sie gerechter und effizienter als die Vermögensteuer ist (Bach 2016). Vor allem problematisch im jetzigen Erbschaftsteuerrecht aus Sicht der Vermögensungleichheit sind die Verschonungsregeln beim Betriebsvermögen, „die unter bestimmten Bedingungen und ohne Bedürfnisprüfung eine komplette Steuerbefreiung von Übertragungen bis 26 Mio. Euro zulassen“ (Horn et al. 2017, S. 17). Zudem gibt es die Möglichkeit den eigenen Kindern durch Schenkungen alle zehn Jahre steuerfrei Vermögen zu übertragen. Daher wäre es ratsam, die Begünstigungen von Betriebsvermögen abzuschaffen und den Zeitraum, über den die Schenkungen zusammengerechnet werden, auf das ganze Leben des oder der Empfänger:in zu erweitern, sodass der Freibetrag nicht mehrfach ausgeschöpft werden kann (Horn et al. 2017). Anzumerken ist jedoch, dass durch eine Reform im Jahr 2009, die erhebliche steuerliche Begünstigungen für Betriebsvermögen gewährte, ein Großteil der Vermögen über 20 Mio. Euro bereits nahezu steuerfrei vererbt oder verschenkt wurde und von einer Verschärfung der Erbschaftsteuer nicht mehr betroffen wären (Rietzler 2021).

Sinnvoll wäre es zudem höhere Einkommen stärker zu besteuern, da die Einkommensreichen auch häufig zu den Vermögensreichen zählen (z.B. BPB 2020). Möglichkeiten bieten sich durch die Integration von Kapitalerträgen zur persönlichen Einkommensteuer, sodass auch Kapitalerträge wieder progressiv besteuert werden, die Anhebung des Spitzensteuersatzes oder die Integrierung des Solidaritätszuschlags für Spitzenverdiener in den Einkommensteuertarif (Bach et al. 2019). Zudem könnte auch die Einführung einer Finanztransaktionssteuer ein effektives Mittel sein, um Vermögensungleichheiten reduzieren (Horn et al. 2017).

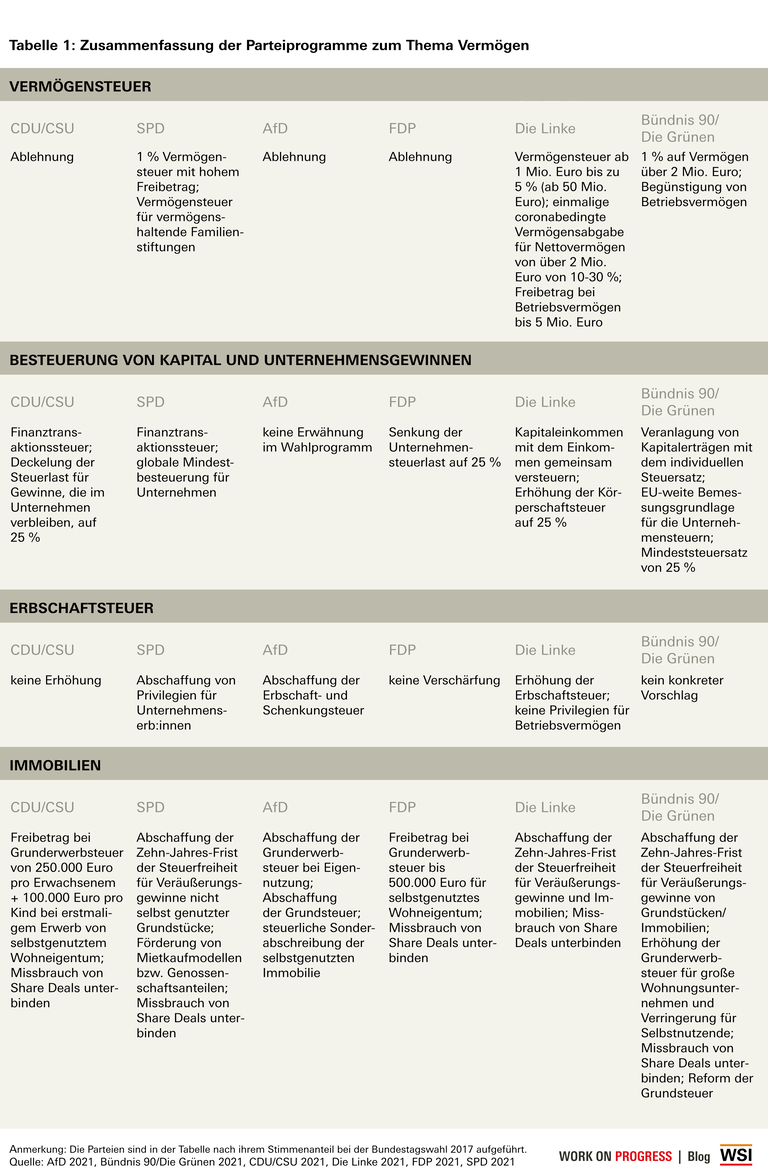

Union, FDP und AfD setzen auf Vermögensaufbau, SPD, Bündnis90/Die Grünen und die Linke auf Vermögensbesteuerung

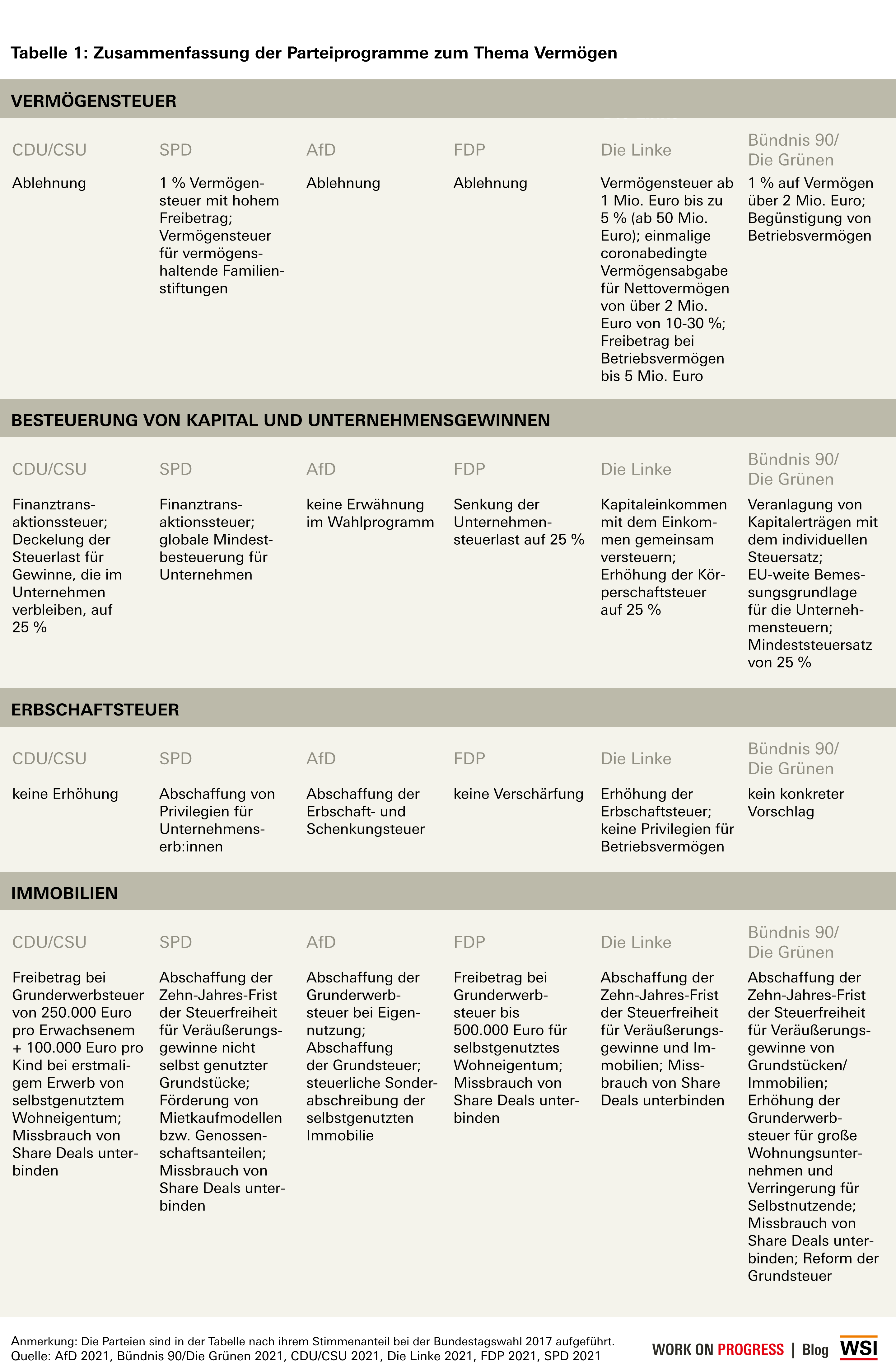

Vor dem Hintergrund der starken Vermögenskonzentration in Deutschland und der sehr unterschiedlichen Zusammensetzung von Vermögen stellt sich die Frage, ob und wie sich die Parteien in ihren Parteiprogrammen zur Bundestagswahl 2021 diesem Problem widmen. Tabelle 1 gibt entlang der Punkte Vermögensteuer, Besteuerung von Kapital und Unternehmensgewinnen, Erbschaftsteuer und Immobilien einen Überblick darüber, mit welchen Maßnahmen die Vermögensungleichheit reduziert werden könnte und welche Optionen die jeweiligen Parteien vorschlagen.

Eine Wiedererhebung der Vermögensteuer fordern SPD, Bündnis 90/Die Grünen und die Linke. Im Gegensatz dazu positionieren sich CDU/CSU, AfD und FDP entschieden gegen eine Vermögensteuer, um den „Mittelstand [zu] stärken“ (FDP 2021, S. 7) und „Arbeitsplätze“ zu sichern (CDU/CSU 2021, S. 34 f.). Sie plädieren für ein Modell, das den Vermögensaufbau möglichst attraktiv gestaltet.

Da Kapitalerträge verhältnismäßig gering besteuert werden, könnten Reformen in diesem Bereich dazu beitragen, die Zunahme der Ungleichheit zu bremsen. Daher fordern Linke und Grüne, Kapitalerträge in die persönliche Einkommensteuer zu integrieren, sodass diese auch wieder progressiv versteuert werden. Zudem werden in fast allen Parteiprogrammen die Kapital- bzw. Finanztransaktionssteuer diskutiert, nur die Wahlprogramme der AfD und FDP sehen keine dieser beiden Steuern vor. Statt Besteuerung setzen die Liberalen in ihrem Programm mehr auf Vermögensaufbau und fordern daher eine Mitarbeiter:innenkapitalbeteiligung ein, die erst bei der Veräußerung besteuert werden soll.

Hinsichtlich des Themas Erbschaftsteuer stellen sich Union, AfD und FDP gegen eine Erhöhung der Erbschaftsteuer. Auch die Grünen bevorzugen die Vermögensteuer gegenüber der Erbschaftsteuer, um die Vermögensungleichheit zu reduzieren. Die Linke hingegen positioniert sich an dieser Stelle konkret für eine Erhöhung der Erbschaftsteuer und, zusammen mit der SPD, für die Abschaffung der Privilegien für das Betriebsvermögen.

Dem Thema Vermögensungleichheit bei Immobilien begegnen die Parteien unterschiedlich: zum Beispiel mit einem Grunderwerbsteuer-Freibetrag (CDU/CSU, FDP), mit der Abschaffung der Steuerfreiheit für Veräußerungsgewinne von Immobilien (SPD, Die Linke, Bündnis 90/Die Grünen), mit der Förderung von „Mietkaufmodellen“ (SPD 2021, S. 37), einer Reform (Bündnis 90/Die Grünen) bzw. Abschaffung der Grund- und Grunderwerbsteuer (AfD) und der Unterbindung von Share Deals (SPD, Die Linke, FDP und Bündnis 90/Die Grünen).

In Bezug zum Einkommen, das nicht zuletzt auch mit dem Vermögen zusammenhängt, zeigen sich erneut sehr unterschiedliche Vorstellungen in den Parteiprogrammen. Die Linke fordert ihn ihrem Parteiprogramm eine grundsätzliche Reformierung der Einkommensteuer, die untere Einkommensgruppen stärker ent- und höhere Einkommensgruppen stärker belastet. Auch die Grünen möchten die unteren Einkommensgruppen durch eine Anhebung des Grundfreibetrags entlasten und die oberen Einkommensgruppen durch eine Anhebung des Spitzensteuersatzes stärker belasten. Ähnlich, aber etwas unkonkreter formulieren es die Sozialdemokraten. Zudem wollen SPD und Linke den Solidaritätszuschlag für höhere Einkommen erhalten. Auch die Union spricht in ihrem Wahlprogramm davon, die unteren und mittleren Einkommensgruppen zu entlasten, bleibt dabei aber unkonkret. Zeitgleich fordert sie, wie auch die FDP und die AfD, den „Soli“ komplett abzuschaffen. Die FDP will in ihrem Parteiprogramm, dass das Einkommen, ab dem der Spitzensteuersatz gilt, angehoben wird. Die AfD hingegen möchte die Steuerprogression komplett abschaffen bzw. reformieren.

In Zusammenhang mit Steuerreformen stellt sich auch immer die Frage der effektiven Bekämpfung von Steuerhinterziehung. Der Grundtenor aller Parteien, bis auf die AfD, ist ähnlich: Steuerhinterziehung soll konsequent unterbunden werden. Jedoch bleiben CDU/CSU und FDP dabei recht unkonkret. Die SPD will mit mehr Transparenz in Form eines „öffentlichen Reporting“ (SPD 2021, S. 22) zur Eindämmung globaler Steuervermeidung beitragen. Linke und Grüne möchten mit der Einführung einer Finanzpolizei mehr Kapazitäten schaffen, um (internationale) Finanzkriminalität vernünftig zu verfolgen. Auch möchten die Linke jeglichen Banken, die in Steueroasen operieren, ihre Lizenz entziehen, wohingegen die Grünen vorschlagen, die nach Wohnsitz geltende Steuerpflicht auf die Nationalität zu erweitern.

Fazit: Ob die Vermögensungleichheit zu- oder abnimmt, entscheidet die Zusammensetzung der neuen Koalition

Die Ideen und Vorschläge der Parteien hinsichtlich der Verteilung von Vermögen unterscheiden sich sehr wesentlich in ihren Zielsetzungen: Während die Pläne von CDU/CSU, AfD und FDP zu einer besseren Vermögensakkumulation besonders beim reicheren Teil der Bevölkerung führen würden, implizieren die Reformvorschläge von SPD, Linke und Grünen die Forderung nach einem Abbau der Vermögenskonzentration.

Dieser Zusammenhang lässt sich zum Beispiel an der Wiedereinführung der Vermögensteuer festmachen, ein Vorschlag der von SPD, Linke und den Grünen gemacht wird. Wie effektiv diese Steuer aber tatsächlich ist, hängt von Freibeträgen und Schlupflöchern ab. Allerdings zeigen Simulationen (Bach/Thiemann 2016b, S. 85) auch, dass die Vermögensteuer vor allem zu Steuermehreinnahmen führt, ihr Beitrag zum Abbau der Vermögenskonzentration allerdings eher gering ist. Effektiver zur Bekämpfung von Vermögensungleichheit und vor allem auch einfacher als die Wiedereinführung der Vermögensteuer wäre zum Beispiel die Reformierung der Erbschaftsteuer (Bach 2016). Durch eine Abschaffung der Privilegien für Betriebsvermögen beim Erbschaftsrecht könnte so zum Beispiel die Vermögensungleichheit reduziert werden, weswegen SPD und die Linke diese Reform in ihrem Wahlprogramm vorschlagen. Die Grünen hingegen präferieren eine Vermögensteuer gegenüber einer Reformierung der Erbschaftsteuer, was angesichts der oben genannten Erkenntnisse etwas überraschend wirkt.

Ein weiterer wichtiger Posten bei der Vermögensungleichheit sind (nicht-selbstgenutzte) Immobilien, die ganz überwiegend in den Händen der Superreichen liegen. Wie Bach und Eichfelder (2021) aufzeigen, ist dieser Zusammenhang nicht ganz zufällig, da das Steuerrecht Vermögende und große Wohnungsunternehmen an einigen Stellen bevorzugt. Aus diesem Grund schlagen sie Reformoptionen bei der Grund-, Ertrag-, Erbschaft- und Grunderwerbsteuer vor. Union und FDP widmen sich in ihren Parteiprogrammen der Grunderwerbsteuer und möchten durch höhere Freibeträge den Erwerb von selbstgenutztem Eigentum erleichtern – eine Reform, von der vor allem die einkommensstärkeren Haushalte profitieren würden. Bündnis 90/Die Grünen, SPD und die Linke hingegen fokussieren sich in ihren Wahlprogrammen auf die Abschaffung der Begünstigungen für große Wohnungsunternehmen bei der Ertragsteuer. Bis auf die AfD wollen alle Parteien die sogenannten Share-Deals verbieten. Zudem fordert die AfD die Abschaffung der Grund- und Grunderwerbsteuer, was die Ungleichheit bei selbstgenutzten Immobilien eher verstärken würde.

Verstärkt werden die Effekte der Vermögensungleichheiten auch durch Ungleichheiten im Einkommen. Auch hier ist zu beobachten, dass die Wahlprogramme von Union, FDP und insbesondere der AfD eine Entlastung, die Programme von SPD, Bündnis 90/Die Grünen und Die Linke hingegen eine Belastung der oberen Einkommensgruppen zum Ziel haben.

Anzumerken bleibt jedoch, dass eine Vielzahl der hier angeführten Vorschläge zur Vermögensreduktion die mehrheitliche Zustimmung des Bundesrates benötigen, zur der es aufgrund der momentanen Mehrheitsverhältnisse wohl nicht zwingend kommen würde. Freie Hand hat der Bund lediglich bei der Abschaffung des vorhandenen „Solis“ bzw. der Einführung eines neuen „Soli“ oder bei einer Vermögensabgabe. Dies wären somit die einzigen Maßnahmen, die eine neue Koalition auch ohne entsprechende Mehrheiten im Bundesrat durchsetzen könnte.

Insgesamt zeigt sich also ein sehr eindeutiges Gefälle zwischen den Parteien. Je nachdem, welche Parteien sich am 26. September durchsetzen und was sich im Anschluss bei den Koalitionsgesprächen ergibt, könnten die heutige Einkommens- und Vermögensungleichheit in den nächsten Jahren entweder deutlich zurückgehen oder deutlich steigen. Das belegen auch Berechnungen des Leibniz-Zentrum für Europäische Wirtschaftsforschung (ZEW), denen zufolge eine Umsetzung der Wahlprogramme deutliche Effekte auf den Gini-Koeffizient der Einkommensverteilung haben würde: So würde der Gini-Koeffizient nach den Plänen der Linken um schätzungsweise 15 Prozent reduziert werden, und um 7 bzw. 4 Prozent, wenn die Grünen oder SPD ihre Ideen verwirklichen könnten. Steigen würde die Einkommensungleichheit hingegen um 2 Prozent mit der Union. Noch deutlicher ist dies bei FDP und AfD der Fall, bei deren Umsetzung ihrer Wahlprogramme mit einer Erhöhung des Gini-Koeffizienten von 3 bzw. 4 Prozent zu rechnen ist (Buhlmann et al. 2021).

[1] Dieser Abschnitt orientiert sich an den Empfehlungen von Horn et al. (2017).

[2] Üblicherweise hat die Vermögensteuer einen Effekt auf die Einkommensungleichheit, da sie aus dem laufenden Einkommen erbracht wird (Bach et al. 2016).

[3] Auch in den USA und Großbritannien wird die Erhöhung der Unternehmensgewinnsteuer diskutiert bzw. geplant (UK Parliament 2021; The White House 2021)

Wir danken Katja Rietzler vom IMK für ihre wertvollen Hinweise!

Literaturverzeichnis

Alterstadsaeter, A./Johannesen, N. /Zucmann, G. (2017): Tax Evasin and Inequality. Mimeo.

Alternative für Deutschland [AfD] (2021): Deutschland. Aber Normal. Programm der Alternative für Deutschland für die Wahl zum 20. Deutschen Bundestag. Berlin.

Bach, S. (2016): Erbschaftsteuer, Vermögensteuer oder Kapitaleinkommensteuer: Wie sollen hohe Vermögen stärker besteuert werden? DIW Discussion Paper 1619. Berlin.

Bach, S./Eichfelder, S. (2021): Reform der Immobilienbesteuerung: Bodenwerte belasten und Privilegien streichen. Deutsches Institut für Wirtschaftsforschung, DIW Wochenbericht Nr. 27/2021, S. 464 -470, Berlin.

Bach, S./Thiemann, A. (2016): Hohe Erbschaftswelle, niedriges Erbschaftsteueraufkommen. Deutsches Institut für Wirtschaftsforschung, DIW Wochenbericht Nr. 3/2016, S. 63 -72, Berlin.

Bach, S./Thiemann, A. (2016) b: Hohes Aufkommenspotential bei Wiedererhebung der Vermögensteuer. Deutsches Institut für Wirtschaftsforschung, DIW Wochenbericht Nr. 4/2016, S. 79-89, Berlin.

Bach, S./Thiemann, A. /Zucco, A. (2019): Looking for the missing rich: tracing the top tail of the wealth distribution. International Tax and Public Finance 26, S. 1234–1258.

Bank, J./van Treeck, T. (2015): Ungleichheit als Gefahr für Demokratie, Teilhabe und Stabilität. APuZ 65, 10, S. 41-46.

Baresel, K./Eulitz, H./Fachinger, U./Grabka, M. M./Halbmeier, C. /Künemund, H./Lozano Alcántara, A./Vogel, C. (2021): Hälfte aller Erbschaften und Schenkungen geht an die reichsten zehn Prozent aller Begünstigten. DIW Wochenbericht Nr. 5, 63-71.

Buhlmann, F./Hebsaker, M./Siegloch, S. (2021): Reformvorschläge der Parteien zur Bundestagswahl 2021 – Finanzielle Auswirkungen. ZEW Kurzexpertise Nr. 5, Juli 2021

BÜNDNIS 90/DIE GRÜNEN (2021): Deutschland. Alles ist drin. Bundestagswahlprogramm 2021. Berlin.

Bundeszentrale für politische Bildung (BPB) (2020): Zahlen und Fakten, Die soziale Situation in Deutschland: Vermögen nach Einkommensverteilung. Oktober 2020.

Christlich Demokratische Union [CDU]/Christlich Soziale Union [CSU] 2021: Das Programm für Stabilität und Erneuerung. Gemeinsam für ein Modernes Deutschland.

DIE LINKE (2021): Zeit zu handeln! Für soziale Sicherheit, Frieden und Klimagerechtigkeit. Wahlprogramm zur Bundestagswahl 2021. Berlin.

Freie Demokratische Partei [FDP] (2021): Nie gab es mehr zu tun. Das Wahlprogramm der Freien Demokraten, Das Programm der Freien Demokraten zur Bundestagswahl 2021. Berlin.

Kohlrausch, B./Zucco, A. /Hövermann, A. (2020): Verteilungsbericht 2020. Die Einkommensungleichheit wird durch die Corona-Krise noch weiter verstärkt. WSI-Report 62, Düsseldorf.

Rietzler, K. (2021): Steuerentlastungen für Vermögende und Besserverdienende nicht angezeigt. Stellungnahme für die Anhörung des Finanzausschusses des Deutschen Bundestags am 19.4.2021. IMK Policy Brief 104, April 2021.

Schröder, C./Bartels, C./Göbler, K./Grabka, M.M./König, J. (2020): MillionärInnen unter dem Mikroskop: Datenlücke bei sehr hohen Vermögen geschlossen – Konzentration höher als bisher ausgewiesen. DIW Wochenbericht Nr. 29/2020, S. 511-521.

Sozialdemokratische Partei Deutschland [SPD] (2021): Aus Respekt vor deiner Zukunft. Das Zukunftsprogramm der SPD. Wofür wir stehen. Was und antreibt. Wonach wir streben, 2021

Stiglitz, J. (2012): Der Preis der Ungleichheit. Wie die Spaltung der Gesellschaft unsere Zukunft bedroht. München: Sieder-Verlag.

The White House (2021): FACT SHEET: The Build Back Better Agenda Will Provide Greater Tax Fairness for Small Businesses. Statements and Releases, 19. August 2021.

UK Parliament (2021): Corporate tax reform. Research briefing. 01. Juli 2021.

Zurück zum WSI-Blog Work on Progress

Die Beiträge der Serie:

Toralf Pusch und Berndt Keller (06.09.2021)

Minijobs, Midijobs, Mindestlohn. Reformvorschläge der Parteien für den Niedriglohnsektor

Florian Blank (08.09.2021)

67, 68, 69, 70 …

Yvonne Lott (09.09.2021)

Wie Arbeitszeitflexibilisierung die Vereinbarkeit von Beruf und Familie stärkt – und wie nicht

Aline Zucco und Anil Özerdogan (10.09.2021)

Die Vermögenskonzentration in Deutschland und wie die Parteien ihr entgegentreten wollen

Elke Ahlers (14.09.2021)

Arbeiten 4.0 erfordert ein starkes Arbeitszeitgesetz

Thorsten Schulten (15.09.2021)

Chancen für eine Reform des deutschen Mindestlohnregimes nach der Bundestagswahl

Serife Erol-Vogel (17.09.2021)

Weiterbildungsoffensive für eine gerechte Transformation der Arbeitswelt

Daniel Seikel (18.09.2021)

Und Europa?

Malte Lübker (20.09.2021)

Wie wollen die Parteien die Tarifbindung stärken?

Karin Schulze Buschoff und Helge Emmler (21.09.2021)

Soziale Absicherung von Selbstständigen: Lehren aus der Corona-Krise

Magdalena Polloczek und Torben Schwuchow, 22.09.2021

Aufbruch oder Verwaltung des Status quo? Arbeitsmarktpolitik #BTW21

Autor:in

Dr. Aline Zucco ist Wissenschaftliche Mitarbeiterin im Referat Verteilungsforschung des WSI. Ihre Arbeitsschwerpunkte sind Forschungen zu sozialen Ungleichheiten, insbesondere Einkommens- und Vermögensungleichheiten, sowie zum Gender Pay Gap.

Anil Özerdogan ist Student der Volkswirtschaftslehre an der Universität Heidelberg.

{kind=link}

{kind=link}

{kind=link}

{kind=link}