Quelle: picture alliance / John Greve

Daniel Seikel, 13.10.2020: Die Corona-Krise und die Eurozone: Ausweg aus dem Nein-Quadrilemma?

Das wirtschaftliche Auseinanderdriften von EU-Ländern ist nicht erst seit der Corona-Krise ein Problem. Die Ursachen sind eng mit strukturellen Problemen der Währungsunion verknüpft.

Nach Einführung des Euro gelang es den südeuropäischen Euroländern, wirtschaftlich zum Norden aufzuschließen. Die Wirtschafts- und Währungsunion (WWU) schien sich für sie auszuzahlen. Doch die Eurokrise beendete den Aufholprozess jäh. Seither hat die Ungleichheit zwischen den nördlichen und südlichen Ländern der Eurozone wieder zugenommen. Und nun die nächste Katastrophe: Die Corona-Krise wird die Ungleichheit zwischen Nord und Süd noch weiter befeuern. Nicht nur ist der Süden härter von der Pandemie und ihren verheerenden wirtschaftlichen Folgen getroffen als der Norden. Auch können die wirtschaftlich stärkeren Länder Nordeuropas wesentlich mehr Geld zur Krisenbekämpfung ausgeben als die ohnehin wirtschaftlich gebeutelten Eurostaaten Südeuropas. Die Corona-Krise wird aber nicht nur die wirtschaftliche Ungleichheit zwischen den Euroländern vergrößern, sondern auch die soziale Ungleichheit innerhalb der Länder. Je schlechter ein Land durch die Krise kommt, desto stärker wird die soziale Ungleichheit steigen. Damit wächst nicht nur die Kluft zwischen armen und reichen Ländern, sondern auch die sozialen Unterschiede zwischen armen und reichen Menschen in Ländern und zwischen Ländern.

Der Krisenstrategie der EU zur Bewältigung der Corona-Krise kommt also mit Blick auf Ungleichheit eine doppelte Bedeutung zu. Das wirtschaftliche Auseinanderdriften von Mitgliedstaaten ist aber nicht erst seit der Corona-Krise ein Problem, sondern bedroht schon länger die Stabilität des Euro. Die Ursachen der wirtschaftlichen Ungleichheit zwischen den Euroländern liegen dabei jedoch tiefer und sind eng mit den strukturellen Problemen der Währungsunion verknüpft. Warum haben sich nord- und südeuropäische Länder seit Ausbruch der Eurokrise so stark auseinander entwickelt? Einer der Gründe dafür ist, dass die Eurozone in einem Nein-Quadrilemma gefangen ist – eine vor allem für die südeuropäischen Länder verhängnisvolle Situation. Erst jetzt, in der größten Krise der Nachkriegszeit, scheint Bewegung in die festgefahrene Situation gekommen zu sein. Findet die Eurozone in der Krise den Ausweg aus dem Nein-Quadrilemma?

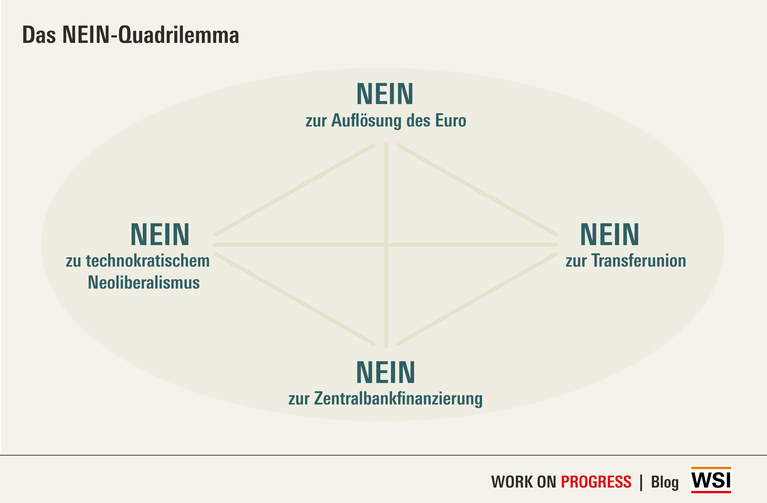

Was ist das Nein-Quadrilemma?

Was ist mit dem Nein-Quadrilemma gemeint? Mit dem Begriff Nein-Quadrilemma bezeichne ich eine Konstellation, in der alle Akteure ein gemeinsames Ziel teilen – den Erhalt des Euro – aber wechselseitig alle dafür benötigten Voraussetzungen ablehnen – also „nein“ sagen. Das Nein-Quadrilemma besteht aus vier „Neins“: „Nein“ zur Auflösung des Euro, „Nein“ zu einer Transferunion, „Nein“ zu einer Zentralbankfinanzierung von Staatsausgaben und „Nein“ zu einem technokratischen Neoliberalismus.

In der Eurozone stellen sich die Positionen der Länder vereinfacht dargestellt wie folgt dar: Die Nordeuropäer sagen „nein“ zur Transferunion und „nein“ zur Zentralbankfinanzierung. Stattdessen befürworten sie einen technokratischen Neoliberalismus. Damit ist eine über die europäische Ebene erzwungene Politik der „internen Abwertung“ von Ländern gemeint, die in der Eurokrise in große wirtschaftliche und finanzielle Schwierigkeiten geraten sind. Wenn etwas das Adjektiv „neoliberal“ verdient hat, dann diese Politik: Ihr Ziel ist es, Löhne zu senken und Staatsausgaben zu kürzen. Dadurch soll in den Krisenländern der Konsum reduziert und die preisliche Wettbewerbsfähigkeit erhöht werden – Importe sollen sinken, Exporte steigen. Wirtschaftliche Ungleichgewichte zwischen den Ländern der Eurozone, die in die Eurokrise geführt haben, sollen so abgebaut und in Zukunft vermieden werden. Mit anderen Worten, Krisenländer sollen zu eurozonenkompatiblen, exportorientierten Volkswirtschaften umgebaut werden. Zu dieser Form des technokratischen Neoliberalismus wiederum sagen die Südeuropäer „nein“. Sie befürworten stattdessen das Modell einer Transferunion und wären wohl auch mit einer Zentralbankfinanzierung einverstanden. Eine Transferunion würde bedeuten, dass Finanzmittel von Überschussländern zu Defizitländern umverteilt werden, etwa über eine gemeinsam garantierte Schuldenaufnahme – die berühmten Eurobonds. Bei einer Zentralbankfinanzierung würden nationale Haushalte durch die Europäische Zentralbank (EZB) finanziert. Staatsschulden würden durch den Kauf von Staatsschuldpapieren durch die EZB monetarisiert. Einig sind sich alle Länder nur in ihrem „Nein“ zur Auflösung oder Teilauflösung des Euro.

Diese Konstellation wird zu einem Quadrilemma, weil von den genannten vier Elementen – Erhalt der Währungsunion, technokratischer Neoliberalismus, Transferunion und Zentralbankfinanzierung – immer nur drei gleichzeitig verwirklicht werden können. Man kann eine Währungsunion mit einem „Nein“ zur Transferunion und zur Zentralbankfinanzierung kombinieren. Dann muss allerdings ein technokratischer Neoliberalismus in Kauf genommen werden, um alle Länder zu eurozonenkompatiblen Ökonomien umzubauen. Wenn man jedoch keinen technokratischen Neoliberalismus will und gleichzeitig eine Zentralbankfinanzierung ablehnt, muss man Transfers zulassen, damit die Leistungsbilanzdefizite ausgeglichen werden. Wenn man weder einen technokratischen Neoliberalismus noch eine Transferunion will, müssen die Schulden der Defizitländer von der EZB finanziert werden. Die einzige zu diesen Kombinationen denkbare Alternative ist die Auflösung des Euro.

Die ohnehin schon reichlich komplizierte Situation, in der sich die Länder der Eurozone befinden, wird zusätzlich dadurch erschwert, dass jede Auflösung des Nein-Quadrilemmas in eine der vier möglichen Richtungen jeweils neue Probleme mit sich bringt. Eine (Teil-)Auflösung des Euro könnte eine katastrophale Kettenreaktion auslösen und zu Staatsbankrotten führen. Eine Transferunion würde von schweren Verteilungskonflikten zwischen Ländern begleitet, die die Eurozone politisch gänzlich entzweien könnten und würde in den nordeuropäischen Ländern innenpolitische Widerstände hervorrufen. Der Weg des technokratischen Neoliberalismus erzeugt wirtschaftliche Dysfunktionalitäten für die südeuropäischen Länder und eine Destabilisierung ihrer politischen Systeme (dazu gleich mehr). Eine Monetarisierung von Staatsschulden scheint hierbei noch die geringsten Folgewirkungen zu entfalten, würde aber wohl in den nordeuropäischen Ländern kaum akzeptiert werden und könnte unerwünschte Verteilungseffekte entfalten.

Die wackelige Eurorettung und das Nein-Quadrilemma

In der Eurokrise konnten diese Konflikte nur auf eine Weise entschieden werden: machtpolitisch. Dank ihrer dominanten Verhandlungsposition setzten die nördlichen Euroländer ihre Interessen durch: „Nein“ zur Auflösung des Euro, „Nein“ zur Transferunion und zur Zentralbankfinanzierung, dafür eine Verschärfung der technokratischen Überwachung der nationalen Wirtschafts-, Lohn-, Sozial- und Haushaltspolitik. Die Troika wurde entsandt, um die Befolgung der drakonischen Reformauflagen zu kontrollieren.

Diese Auflösung des Nein-Quadrilemmas verteilt die Lasten der Eurozonenstabilisierung einseitig auf die Schultern der Südeuropäer. Vergleichbar effektive Hebel, mit denen die Überschussländer Nordeuropas zu einer ausgeglicheneren Außenhandelsbilanz veranlasst werden können, wurden nicht eingeführt. Es sind ernsthafte Zweifel angebracht, ob dieser Zustand auf Dauer stabil sein kann. Der technokratische Neoliberalismus ist für die Südeuropäer ökonomisch dysfunktional, weil er nicht auf ihre auf Binnennachfrage beruhenden makroökonomischen Wachstumsmodelle passt. Die Folgen dieser Dysfunktionalität gehen dabei über die rein wirtschaftlichen Auswirkungen hinaus. Ein von außen auferlegter Kurs der internen Abwertung erzeugt in einem demokratischen System innenpolitischen Sprengstoff. Die Folge ist eine hochexplosive Situation, die aus den fatalen Wechselwirkungen zwischen einer schlechten ökonomischen Entwicklung und einem sich immer weiter destabilisierenden politischen System gespeist wird.

Der wackelige Kompromiss der Eurorettung ist bislang nur deshalb nicht auseinandergebrochen, weil trotz des offiziellen „Neins“ der Euroländer zur Zentralbankfinanzierung die EZB dennoch eine (allerdings nur indirekte) Finanzierung der Staatshaushalte betreibt. Wegen der rechtlichen Beschränkungen, die der EZB aufgrund des „Neins“ auferlegt sind, kann sie nicht den „geraden“ Weg gehen. Sie kauft daher Staatsanleihen auf dem Sekundärmarkt auf, das heißt von Banken und anderen institutionellen Anlegern. Dies ist mit einigen problematischen Nebenwirkungen verbunden, u.a. mit unerwünschten Verteilungseffekten. Überdies klaffen die rechtlichen Bestimmungen der WWU (Verbot der Staatsfinanzierung) und die funktionalen Notwendigkeiten der Eurozonenstabilisierung immer offensichtlicher auseinander, wie jüngst ein Urteil des Bundesverfassungsgerichts zu einem der in der Eurokrise aufgelegten EZB-Programme offenbart hat (siehe hier). Die Praxis der EZB könnte irgendwann an ihre Grenzen stoßen, z.B. wenn ein nationales Verfassungsgericht endgültig die Reißleine zieht.

Die Antwort der EU auf die Corona-Krise

Die europäische Politik hat mit einer Reihe von Maßnahmen auf die Corona-Krise reagiert (siehe hier). So hat die EZB mit dem Pandemic Emergeny Purchase Programme (PEPP) 1,35 Billionen Euro für den Ankauf von Staatsanleihen auf dem Sekundärmarkt zur Verfügung gestellt. Die EZB garantiert damit den Käufern von Staatsanleihen, ihnen nationale Staatsschuldpapiere abzukaufen. PEPP wirkt im Prinzip wie eine kostenfreie Kreditausfallversicherung. Dies beseitigt vorerst das Risiko, Staaten könnten vom Zugang zum Kapitalmarkt abgeschnitten werden und schlimmstenfalls in einen Staatsbankrott schlittern. Damit geht die EZB einen weiteren Schritt in Richtung (allerdings immer noch nur indirekter) Staatsfinanzierung.

Darüber hinaus wurden die Fiskalregeln des Stabilitäts- und Wachstumspaktes (SWP) vorübergehend außer Kraft gesetzt. Sie sollen auch im nächsten Jahr nicht angewendet werden. Dieser Schritt ist extrem wichtig, da er europarechtliche Hürden beseitigt, die öffentlichen, über Schulden finanzierten Ausgabenprogramme andernfalls im Wege stünden. Diese europäischen Fiskalregeln sind ein zentraler Bestandteil des technokratischen Neoliberalismus.

Europäische Kommission und EU-Mitgliedstaaten haben zudem das SURE-Instrument (Support mitigating Unemployment Risks in Emergency) beschlossen. Das Instrument sieht vor, dass die Kommission eine Anleihe in Höhe von 100 Mrd. Euro begibt, die durch Garantien der Mitliedstaaten abgesichert wird. Die Mittel sollen in Form von Krediten an Mitgliedstaaten vergeben werden. Der Verwendungszweck der SURE-Mittel ist auf die Finanzierung von Kurzarbeiterprogrammen begrenzt.

Außerdem wurde beschlossen, eine Kreditlinie von 240 Mrd. Euro aus dem Europäischen Stabilitätsmechanismus (ESM) zur Verfügung zu stellen. Die Notkredite sollen ohne die normalerweise vorgesehenen Reformauflagen vergeben werden. Allerdings dürfen die Mittel ausschließlich zur Finanzierung von Gesundheitsausgaben eingesetzt werden.

Weder bei SURE noch den ESM-Krediten sind also Reformauflagen vorgesehen. Insofern weichen diese Maßnahmen von der Logik des technokratischen Neoliberalismus ab. Beide Maßnahmen leisten allerdings dennoch keinen Beitrag zur Lösung des Nein-Quadrilemmas, weil keine Transfers ausgezahlt, sondern zurückzuzahlende Kredite vergeben werden, die die Staatschulden erhöhen.

Jüngst haben sich die Mitgliedstaaten darauf verständigt, einmalig eine gemeinsame Anleihe in Höhe von 750 Mrd. Euro zu begeben. Damit soll ein zeitlich bis Ende 2024 befristeter Aufbauplan (Next Generation EU) für die wirtschaftliche Belebung nach der Corona-Krise finanziert werden. Die Mittel sollen über den EU-Haushalt an die Mitgliedstaaten verteilt werden. Von den 750 Mrd. Euro sollen 390 Mrd. Euro als Zuschüsse und 360 Mrd. Euro als zinsgünstige Kredite vergeben werden. Die Gelder werden auf verschiedene Programmposten des EU-Haushalts aufgeteilt und fließen u.a. in einen neuen Aufbaufonds (Recovery and Resilience Facility). Die Zuschüsse sollen je nach Betroffenheit der Länder durch die Krise verteilt und zur Finanzierung von Reformen und öffentlichen Investitionen verwendet werden, die im Rahmen des Europäischen Semesters empfohlen werden. Es sollen Reformen und Investitionen vor allem in den Bereichen Digitalisierung und Klimawandel gefördert werden. Die Anleihe soll nach 2027, aber vor 2058 zurückgezahlt werden. Die über Zuschüsse verteilten Mittel stellen einen – allerdings zeitlich befristeten – Schritt Richtung Transferunion dar. Durch die Verknüpfung mit dem Europäischen Semester besteht die Möglichkeit, dass die Mittelvergabe an makroökonomische und fiskalpolitische Auflagen und Strukturreformen geknüpft wird. Dies entspräche der Logik des technokratischen Neoliberalismus. Eine Einigung mit dem Europäischen Parlament steht allerdings noch aus.

Mit diesen Maßnahmen haben die Mitgliedstaaten das Nein-Quadrilemma zeitlich begrenzt für die Dauer der Corona-Krise aufgelöst. Die nordeuropäischen Regierungen haben ihr „Nein“ zu Transfers aufgegeben. Die Südeuropäer haben sich mit ihrem „Nein“ zum technokratischen Neoliberalismus bei der Gewährung von Corona-Hilfen durchgesetzt. Zudem hat die EZB ihre indirekte Staatsfinanzierung ausgeweitet. Es bleibt abzuwarten, ob die Maßnahmen ausreichen, um die Krise zu überwinden. Pragmatisch betrachtet: Alles, was hilft, hilft. Sollte die Corona-Krise jedoch noch lange anhalten, dürften die Maßnahmen kaum genügen. Den Langzeittrend steigender wirtschaftlicher Ungleichheit zwischen Nord und Süd wird das Maßnahmenbündel jedenfalls nicht umkehren.

Fazit

Das Nein-Quadrilemma beschreibt ein grundlegendes Problem des Euro, das irgendwann in eine der vier möglichen Richtungen aufgelöst werden muss, um das politökonomische Gefüge der Euroländer zu stabilisieren und ein weiteres ökonomisches Auseinanderdriften der Euroländer zu verhindern. Aus meiner Sicht wäre eine direkte Finanzierung von Staatsausgaben durch die EZB der beste Weg. Das gilt insbesondere, wenn die Corona-Krise noch lange anhält. Denn in diesem Fall müsste der Staat immer größere Teile der Wirtschaft und des Konsums direkt über den Staatshaushalt und das Sozialsystem finanzieren, wodurch die Verschuldung der Euroländer noch weiter nach oben getrieben würde. Die intergouvernementalen Verteilungskonflikte dieser Lösung wären geringer als bei dauerhaften zwischenstaatlichen Transfers. Als willkommener Nebeneffekt würden die Euroländer zudem unabhängiger von den Finanzmärkten. Damit ginge ein Zugewinn an demokratischer Qualität einher: Die Befreiung von fiskalischen Zwängen würde den Gestaltungsspielraum demokratischer Politik substantiell erhöhen – auch im Kampf gegen Ungleichheit.

Die Überwindung der rechtlichen Hürden, die einer Monetarisierung von Staatsschulden entgegenstehen, bleibt im Multi-Veto-System der EU allerdings immens schwierig. Zumindest aber könnte die Antwort der europäischen Politik auf die Corona-Krise einen Präzedenzfall für Krisenzeiten geschaffen haben. Es wäre ein nicht zu unterschätzender Fortschritt, wenn das Nein-Quadrilemma des Euro zumindest zeitlich begrenzt in Krisenzeiten aufgehoben werden könnte.

Zum Weiterlesen:

Seikel, Daniel. 2019. Patterns of pooling and delegation after the crisis: old and new asymmetries. Journal of European Integration 41: 693–709.

Seikel, Daniel. 2016. Flexible Austerity and Supranational Autonomy. The Reformed Excessive Deficit Procedure and the Asymmetry between Liberalization and Social Regulation in the EU. Journal of Common Market Studies 54: 1398–1416.

Seikel, Daniel, und Achim Truger. 2019. Die blockierte Vollendung der Europäischen Währungsunion: Plädoyer für eine pragmatische Nutzung von fiskalischen Handlungsspielräumen. Wirtschaft und Gesellschaft 45: 43–65.

Zurück zum WSI-Blog Work on Progress

Die Beiträge der Serie:

Florian Blank und Daniel Seikel (06.10.2020)

Soziale Ungleichheit in der Corona-Krise. Eine Serie im WSI-Blog Work on Progress

Bettina Kohlrausch und Andreas Hövermann (06.10.2020)

Arbeit in der Krise

Elke Ahlers (07.10.2020)

Arbeitsschutz in der Corona-Krise: Hohe Standards für alle!

Philip Mader, Daniel Mertens, Natascha van der Zwan (08.10.2020)

Neun Wege, wie der Coronavirus den Finanzkapitalismus verändern könnte

Daniel Seikel (13.10.2020)

Die Corona-Krise und die Eurozone: Ausweg aus dem Nein-Quadrilemma?

Ingo Schäfer (15.10.2020)

Rente in der Krise? Keine Spur!

Maria Figueroa, Ian Greer, Toralf Pusch (16.10.2020)

Europas Arbeitsmärkte in der Corona-Krise: Kurzarbeit hat einen drastischen Einbruch verhindert

Elke Ahlers und Aline Zucco (20.10.2020)

Homeoffice - Der positive Zwang?

Lukas Haffert (22.10.2020)

Auf Nimmerwiedersehen, Schwarze Null?

Florian Blank (23.10.2020)

Die Unordnung der Wohlfahrtsproduktion in Zeiten von Corona

Toralf Pusch und Hartmut Seifert (30.10.2020)

Kurzarbeit vs. Mehrarbeit in systemrelevanten Bereichen

Martin Behrens (03.11.2020)

Besser durch die Krise mit Tarif und Betriebsrat

Stephan Lessenich (09.11.2020)

Grenzen der Solidarität. COVID-19 und die Strukturen globaler sozialer Ungleichheit

Bettina Wagner (13.11.2020)

Corona und die deutsche Fleischindustrie – seit langem überfällige Reformen?

Aline Zucco und Bettina Kohlrausch (24.11.2020)

Was bedeutet die Pandemie für die Gleichstellung zwischen Frauen und Männern?

Sonja Blum (16.12.2020)

Bildung und Betreuung in der (Corona-)Krise

Lara Altenstädter, Ute Klammer, Eva Wegrzyn (02.02.2021)

Corona verschärft die Gender Gaps in Hochschulen

Weitere Beiträge sind in Vorbereitung.

Autor

Dr. Daniel Seikel ist wissenschaftlicher Referent für Europäische Politik am Wirtschafts- und Sozialwissenschaftlichen Institut (WSI) der Hans-Böckler-Stiftung. Seine Forschungsschwerpunkte sind die Politische Ökonomie der europäischen Integration, Integration durch Recht und Economic Governance.