Quelle: WSI

Ingo Schäfer, 27.09.2024: Die Wahrheit: Warum Bundeszuschüsse zur Rentenversicherung richtig sind

Die Bundeszuschüsse zur Rente finanzieren verschiedene Leistungen des sozialen Ausgleichs, für die keiner Beiträge zahlt. Das ist die Stärke, und keinesfalls die Schwäche dieses Systems.

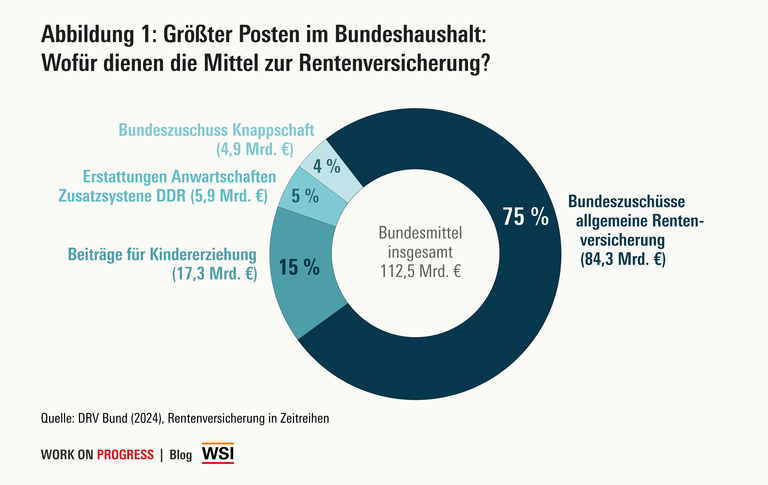

Fakt ist: Der Bund zahlt Zuschüsse an die Deutsche Rentenversicherung (DRV) und außerdem noch Erstattungen für bestimmten Leistungen und Beiträge für Kindererziehung. Diese Zahlungen folgen Regeln, die im Sozialgesetzbuch (SGB VI) festgelegt sind und immer wieder geändert wurden. Zusammen sind es über 100 Mrd. Euro (hierzu ausführlich: DRV Bund).

Quelle: WSI

Diese große Summe verleitet viele Wissenschaftler*innen, Lobbyist*innen, Politiker*innen und Journalist*innen, in ständiger Schleife zu behaupten, die Rentenversicherung wäre ohne Zuschüsse nicht finanzierbar und würde zugleich den Bundeshaushalt überfordern. Belegen sollen dies die jährlich steigenden Beträge, die vom Bund an die DRV gezahlt werden. Mit diesen Behauptungen sind dann meist Forderungen verbunden, die Renten zu kürzen, das Rentenalter anzuheben oder den zwei Jahre früheren abschlagsfreien Rentenbeginn nach 45 Jahren Arbeit, Kindererziehung und Pflege abzuschaffen.

So versteigt sich der Deutschlandfunk zu folgender Aussage:

„Problematisch daran ist, dass aufgrund der demografischen Entwicklung in Deutschland immer weniger Erwerbstätige für immer mehr Rentnerinnen und Rentner aufkommen müssen. […] Deshalb wird die Rentenversicherung auch mit Steuermitteln bezuschusst. Sie decken rund 30 Prozent der Ausgaben und machen mehr als ein Viertel des Bundeshaushalts aus. Doch die geburtenstarken Jahrgänge kommen jetzt erst ins Rentenalter.“ (deutschlandfunk.de)

Auch die Wirtschaftsweise Veronika Grimm argumentiert, ebenfalls verkürzt:

„Grimm kritisierte, in den vergangenen Jahren seien »viele Rentengeschenke« verteilt worden. Der Bundeszuschuss zur Rentenversicherung sei nicht zuletzt deshalb zwischen 2003 und 2021 von 77 auf 112 Milliarden Euro jährlich angestiegen. Jetzt stehe der Renteneintritt der Babyboomer-Generation bevor. Das Renteneintrittsalter sollte an die Lebenserwartung angepasst werden, forderte Grimm.“ (spiegel.de)

Die Wahrheit: Bundeszuschüsse sind normal und sorgen für eine bessere Rente

Historisch muss zunächst einmal klargestellt werden: Sowohl bei der Gründung der Rentenversicherung 1889 als auch bei der tiefgreifenden Reform 1957 war ein Bundeszuschuss zur Finanzierung vorgesehen. Dieser lag damals bei 25 bis 30 Prozent der Einnahmen. Begründet wurde dies einerseits mit besonderen Aufgaben, andererseits sollte damit der Beitragssatz niedriger ausfallen können. Grundsätzlich gilt: Ein höherer Bundeszuschuss verbessert die „Rendite“ der Rentenversicherung für die Beitragszahler*innen. Das hilft, den Lebensstandard im Alter zu sichern, ohne die Beschäftigten mit einem zu hohen Beitragssatz zu belasten, denn für den gleichen Beitrag können so höhere Renten gezahlt werden – eine Logik, die bei der privaten Rentenversicherung übrigens ebenfalls gilt und sogar positiv als Verkaufsargument verwendet wird: Hier wird die staatliche Zulagenförderung als Teil der individuellen „Rendite“ behandelt. In der Pflichtversicherung für alle Beschäftigte, die ohne Gewinnabsicht agiert, wird der Zuschuss des Staats jedoch meist negativ dargestellt und so getan, als wäre die Rentenversicherung ohne ihn pleite.

Die Wahrheit: Bundeszuschüsse sind real gar nicht gestiegen

Gern wird, wie beispielsweise von Professorin Grimm, auf die großen und wachsenden Beträge verwiesen, die aus dem Bundeshaushalt an die Rentenversicherung überwiesen werden. Was dabei immer verschwiegen wird: Viele Werte wachsen – Preise, Löhne, Renten und Einnahmen der Rentenversicherung. Und je höher die Inflation ist, desto schneller steigen diese Werte. Im Zeitverlauf kommt es daher auf das Verhältnis der Zuschüsse zu den Einnahmen an.

Quelle: WSI

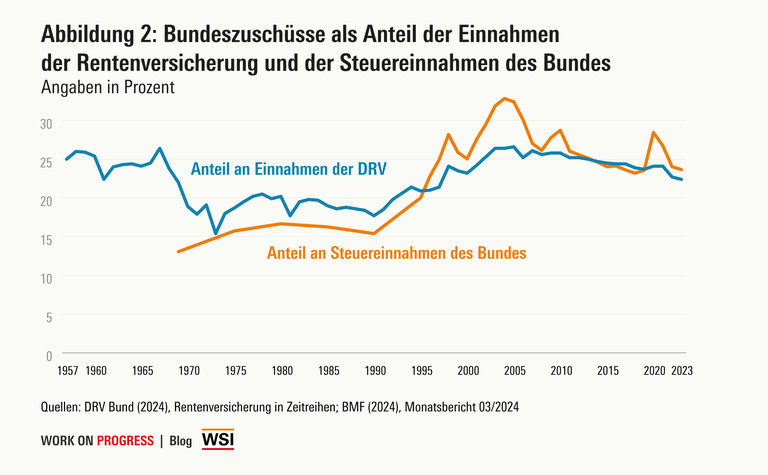

Zunächst wären die Bundeszuschüsse im Vergleich zu den Einnahmen der Rentenversicherung zu betrachten. Hier liegen Daten seit 1957 vor (siehe „Rentenversicherung in Zeitreihen“ unter statistik-rente.de, zuletzt angerufen am 30.09.2024). Sie zeigen: Von 1957 bis in die 1960er Jahre war der Anteil des Bundeszuschusses an den Einnahmen höher als heute – obwohl damals sehr viel mehr junge Menschen auf sehr viel weniger Alte kamen. Bis in die 1990er Jahre verharrte der Anteil dann relativ stabil bei rund 20 Prozent. In den 1990er Jahren wurde der Bundeszuschuss mehrfach politisch erhöht, um den Beitragssatzanstieg und damit die sogenannten Lohnnebenkosten zu dämpfen, aber auch, um neu eingeführte und nicht beitragsgedeckte Leistungen gegenzufinanzieren. Dazu gehören die 1986 eingeführten und später mehrfach ausgeweiteten Kindererziehungzeiten, welche allen Eltern zu Gute kommen, auch wenn diese nicht selbst in die gesetzliche Rente einzahlen (eine Ausnahme sind die Beamtinnen und Beamten, bei denen die Kindererziehung in der Pension anerkannt wird). Für Kindererziehungsleistungen bzw. Kindererziehungszeiten für vor Juni 1999 geborene Kinder wurden nie Beiträge gezahlt. Seit Juni 1999 werden für neu geborene Kinder pauschalierte Beiträge gezahlt.

Hinzu kommen die zusätzlichen Rentenausgaben aufgrund der Rentenüberleitung im Zuge der Vereinigung. Der Höhepunkt des Anteils der Bundeszuschüsse an den Einnahmen der Rentenversicherung wurde 2001/2002 erreicht mit einem Niveau wie in den 1950er und 1960er Jahren. Seitdem ist der Anteil wieder gesunken und liegt bei aktuell rund 23 Prozent, historisch gesehen im mittleren Bereich.

Quelle: WSI

Die Wahrheit: Der Bundeshaushalt wird nicht überlastet

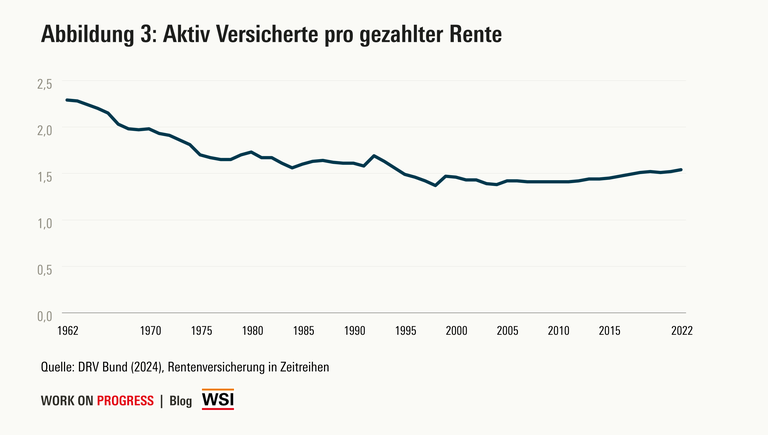

Dieser Rückgang seit 2000 fand statt, obwohl die Zahl der aktiv Versicherten pro gezahlter Rente von 2,2 auf 1,5 gesunken ist. Mit Blick auf die Rentenfinanzierung zeigte sich in diesem Zeitraum, dass der Arbeitsmarkt viel wichtiger als die Demographie oder die Anzahl der Alten ist: Seit 2000 ist hat sich Verhältnis von Beitragszahler*innen zu Rentner*innen nicht verschlechtert, obwohl sich gleichzeitig die Zahl der Renten von gut 23 auf fast 26 Millionen erhöht hat. Dadurch konnte einerseits der Beitragssatz auf einem relativ niedrigen Niveau gehalten werden. Zugleich sank, durch die Regeln zur Anpassung des Bundezuschüsse und durch politische Eingriffe, der Anteil der Bundesmittel an der Rentenfinanzierung – und das trotz Leistungsausweitungen.

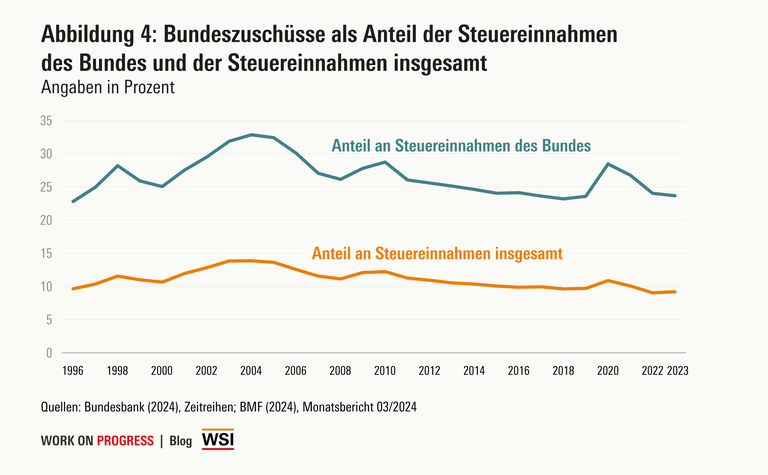

Das gleiche Bild zeigt sich, wenn man den Bundeszuschuss mit den Steuereinnahmen vergleicht. Hier gab es in den 1990er und frühen 2000er Jahren Sprünge, durch jeweils politisch beschlossen deutliche Erhöhungen der Zuschüsse – namentlich zu nennen sind der 1998 eingeführte zusätzliche Bundeszuschuss, der den Einnahmen aus einem Prozentpunkt Umsatzsteuer entspricht, sowie der Erhöhungsbetrag zum zusätzlichen Bundeszuschuss, der in den Jahren 2000 bis 2003 schrittweise analog der sogenannten Ökosteuer erhöht wurde. Seitdem ist jedoch ein deutlicher Rückgang zu sehen. Der Anteil an den Steuereinnahmen liegt heute wieder bei etwa 25 Prozent (Steuereinnahmen des Bundes siehe BMF).

Auf den Bundeshaushalt bezogen ist keine Überlastung zu erkennen. Seit 2004 ist der Anteil der Bundeszuschüsse an den Einnahmen des Bundeshaushalts gesunken – ausgenommen die Corona-Jahre mit dem Einbruch bei den Steuereinnahmen. Dabei ist noch zu berücksichtigen, dass der Bund heute einen kleineren Anteil der gesamten Steuereinnahmen bekommt als 2000 – dafür die EU, die Länder und die Kommunen mehr. Deswegen ist der Anteil an den Steuereinahmen insgesamt sogar noch stärker gesunken (Abb. 4).

Quelle: WSI

Die Wahrheit: Rentenversicherung finanziert viele zusätzliche Aufgaben

Zuletzt wäre noch zu zeigen, dass die Rentenversicherung nicht auf die Bundeszuschüsse angewiesen ist. Zunächst einmal rein theoretisch: Die Rentenversicherung wird durch eine Umlage finanziert. Das heißt, der Beitragssatz wird so festgelegt, dass die Einnahmen die Ausgaben decken. Ohne die Bundeszuschüsse läge der Beitragssatz aktuell bei etwa 24 bis 25 Prozent. Selbst dann wäre die Rente noch immer ein lohnendes Geschäft. Ohne den Bundeszuschuss würden die zu erwartenden Rentenzahlungen den gezahlten Beitrag nach etwa 15 statt mit Bundeszuschuss nach etwa 12 Jahren übersteigen – bei einer derzeit erwarteten Rentenbezugsdauer von durchschnittlich etwa 20 Jahren (eigene Berechnung mit 25 bzw. 18,6 Prozent Beitragssatz und unter Berücksichtigung von Rentenerhöhungen, dem Beitragszuschuss zur Krankenversicherung sowie den abgesicherten Risiken). Der Rentenfaktor läge selbst bei 25 Prozent Beitragssatz noch immer bei etwa 45 und damit höher als bei privaten Versicherungen.

Der Rentenfaktor ist bei privaten Versicherungen ein übliches Maß dafür, wie viel Rente pro 10.000 Euro Beitrag/Kapital monatlich brutto gezahlt wird. Bei vielen privaten Versicherung liegt dieser aktuell regelmäßig unter 30 Euro, d.h. bei 10.000 Euro Kapital wird eine Rente von weniger als 30 Euro gezahlt (so www.franke-bornberg.de/blog/was-bedeutet-rentenfaktor-wie-hoch-2021-2022). Bei der gesetzlichen Rentenversicherung liegt dieser aktuell bei 46,61 Euro, wenn man den Beitrag ins Verhältnis zum aktuellen Rentenwert setzt. Der Vergleich ist so allerdings schwierig, da die gesetzliche Rente jährlich steigt und außerdem einen Zuschuss von aktuell 8,15 Prozent zur Krankenversicherung aus dem Beitrag finanziert. Würde man dies berücksichtigen, läge der Rentenfaktor bei der DRV sogar bei etwa 65 Euro. Berücksichtigt man noch rein rechnerisch, dass etwa 15 bis 20 Prozent des Beitrags für Leistung an Hinterbliebene und Erwerbsgeminderte sowie für Reha aufgewendet wird, läge der eigentliche Rentenfaktor bei 75 bis 80 Euro.

Viel wichtiger ist die eigentliche Funktion des Bundeszuschusses. Dieser soll pauschaliert sogenannte nicht beitragsgedeckte Leistungen – oft auch als versicherungsfremde Leistungen bezeichnet – gegenfinanzieren. Dies sind Leistungen, die der Gesetzgeber von der Rentenversicherung auszahlen lässt, obwohl dafür niemand Beiträge gezahlt hat und/oder die Berechtigten ohne diese Leistungen nicht mal Versicherte wären. Ob der Bundeszuschuss diesen Zweck erfüllt, ist politisch sehr umstritten, denn bei vielen Leistungen ist es nicht eindeutig, ob diese als eigentliche Leistung der Versicherung angesehen werden und damit über die Beiträge abgedeckt sind – oder eben nicht.

Die Deutsche Rentenversicherung veröffentlicht regelmäßig eine Aufstellung nicht beitragsgedeckter Leistungen, also von Leistungen, die nicht eins zu eins von Beiträgen gedeckt sind, unabhängig davon, wie diese bewertet werden. Würden alle diese Leistungen zusammengerechnet, wären die Zuschüsse sogar um rund 37 Mrd. Euro zu gering.

In dieser weitesten Auslegung würden die Beitragszahlenden faktisch den Bundeshaushalt um rund 37 Mrd. Euro finanzieren und damit der Bundeshaushalt die Rentenversicherung mit rund 10 Prozent belasten. Aufgrund von Beitragsbemessungsgrenzen, Versicherungsfreiheit beispielsweise Selbstständiger, Politiker*innen und Beamt*innen und Beitragsfreiheit von Kapitaleinkünften würde dies eine massive Umverteilung bedeuten. Normale Löhne wären dann relativ höher belastet, während Personen mit versicherungsfreiem Einkommen, höherem Einkommen und mit Gewinneinkommen entlastet würden.

Nimmt man hingegen die enge Abgrenzung, wäre der Bundeszuschuss sogar etwas höher als nötig. Viele der dort genannten Leistungen sind wohl eher Teil des sozialen und umverteilenden Charakters der Rentenversicherung und sollen es auch bleiben. In der Summe würde die Allgemeinheit damit die Beitragszahler*innen unterstützen – was wie geschildert auch ein Zweck der Bundeszuschüsse ist.

Aus Falschem kann nichts Richtiges folgen

Offensichtlich sind die vielfachen Behauptungen zu „explodierenden“ Bundeszuschüssen falsch. Die Rentenversicherung ist und bleibt ein hoch effizientes Instrument der sozialen Sicherung und liefert eine ansehnliche Rendite („Rendite“ ist ein grundsätzlich unpassender Ausdruck für die Leistungsfähigkeit des Umlageverfahren; er dient hier nur als vereinfachender Begriff für die Tatsache, dass sich die gesetzliche Rentenversicherung gegenüber privaten Produkten überhaupt nicht verstecken muss). Für ihre Aufgabe ist sie gerade nicht auf Bundeszuschüsse angewiesen. Gleichzeitig ist sie eine Sozialversicherung und soll damit anders als bei privaten Versicherungen durchaus soziale Aufgaben übernehmen und auch umverteilend wirken. Es bleibt also Teil der täglichen politischen Debatte, ob und welche Leistungen aus Beiträgen und welche aus Steuern zu finanzieren sind. Dazu wäre es aber sinnvoll, wenn der Gesetzgeber dies festlegen würde, damit transparent ist, wie hoch der Bundeszuschuss sein muss.

Wie nötig eine solche Klärung wäre, zeigen die mehrfachen Kürzungen des Bundeszuschusses im Zuge der Aufstellung des Bundeshaushalts für 2024 und 2025. Während die Regierung mit den Kürzungen den Bundeshaushalt saniert und damit die Steuerzahlenden entlastet, droht den Beitragszahlenden mittelfristig ein höherer Beitragssatz und damit eine Mehrbelastung. Das entlastet vor allem Besserverdienende und Selbstständige, da sie zwar weniger Steuern zahlen, aber vom höheren Beitragssatz nicht oder nur weniger betroffen sind.

Dem politischen motivierten Missbrauch der Zahlen muss begegnet werden. Denn aus Falschem kann nichts Richtiges folgen. Nötig ist eine ehrliche Debatte über die zu verteilenden Lasten und Leistungen. Bis dahin sollte man unsinnige Forderungen, beispielsweise nach einem höheren Rentenalter aufgrund falscher Zahlen (siehe Dagmar Pattloch in diesem Blog) auch einfach nicht mehr ernst nehmen und vor allem nicht immer wiederholen.

Hinweis: Die Abbildungen 2 und 4 wurden nach Hinweis eines Lesers am 23.10.2024 korrigiert. Es handelt sich um Abweichungen aufgrund eines Übertragungsfehlers. Wir bitten um Entschuldigung und danken dem aufmerksamen Leser!

Die Beiträge der Serie

- Florian Blank/Jutta Schmitz-Kießler/Eike Windscheid-Profeta: Mythen der Sozialpolitik: Eine Blogserie (30.07.2024)

- Camille Logeay/Florian Blank: Das Generationenkapital – alle profitieren? (30.07.2024)

- Jennifer Eckhardt: Von wegen Hängematte: Zur Unzugänglichkeit von Sozialleistungen (01.08.2024)

- Dagmar Pattloch: Das Zugangsalter in die Rente der Deutschen Rentenversicherung Bund. Eine Richtigstellung (08.08.2024)

- Johannes Geyer: Die Grundrente: Was ist das eigentlich? (15.08.2024)

- Eileen Peters/Yvonne Lott: Die unbezahlte Doppelbelastung: Warum Frauen nicht noch mehr arbeiten können (22.08.2024)

- Jutta Schmitz-Kießler: Hartnäckig, aber falsch: Die Kritik an der Bürgergelderhöhung (30.08.2024)

- Eike Windscheid-Profeta: Jung, faul, wehleidig: Hat die „Gen Z“ den Generationenvertrag gekündigt? (04.09.2024)

- Ingo Schäfer: Die Wahrheit: Warum Bundeszuschüsse zur Rentenversicherung richtig sind (27.09.2024)

- Nina Weimann-Sandig: Betreuungskrise: Warum mehr Stunden nicht helfen (04.10.2024)

- Andreas Jansen: Nein! Die Rentenangleichung ist nicht für alle Menschen in Ostdeutschland von Vorteil (29.11.2024)

- Eike Windscheid-Profeta: Krankheitsbedingte Fehlzeiten: Zwischen Bettkanten und dünnen Personaldecken (13.12.2024)

- Johannes Steffen: Die Bürgergeld-Reform von 2023 – Quelle allen Übels? (04.02.2025)

- Michaela Evans-Borchers/Christoph Bräutigam: Zukunft der Pflege: „Die“ Pflege gibt es nicht! (07.02.2025)

- Eike Windscheid-Profeta: Arbeitsvolumen in Deutschland: (Wieder) mehr und länger arbeiten für Wohlstand und Wohlfahrt? (07.04.2025)

- Magnus Brosig: Faire Haltelinie: Warum ein dauerhaft stabiles Rentenniveau sinnvoll und gerecht ist (14.04.2025)

- Reinhold Thiede: Umlagefinanzierte Alterssicherung funktioniert – auch wenn die Bevölkerung altert (24.04.2025)

- Manuel Schmitt: Vermögensteuer? Geht! Die Schweiz widerlegt den Mythos vom Unmöglichen (14.05.2025)

- Heinz Rothgang: Mythen in der Pflegeversicherung (22.05.2025)

- Eike Windscheid-Profeta: Alt, krank, weiblich: Abwertung im Betrieb verhindert die Ausschöpfung von Erwerbspotenzialen (05.02.2026)

- René Böhme/Irene Dingeldey: Mythos der Sozialpolitik: Die Rückkehr des „arbeitsunwilligen Arbeitslosen“ (09.03.2026)

- Michael Simon: Gibt es in deutschen Krankenhäusern im internationalen Vergleich viel Pflegepersonal? (21.04.2026)

weitere Beiträge in Vorbereitung

Zentrale Thesen und Argumente im Überblick

„Oft gehört, trotzdem falsch" Magazin Mitbestimmung Ausgabe 02/2025

Interview zur Blogserie

„Wir wollen Unwahrheiten etwas entgegensetzen” Magazin Mitbestimmung Ausgabe 02/2025

Zurück zum WSI-Blog Work on Progress

Ingo Schäfer ist Leiter des Referats Alterssicherung und Rehabilitation beim DGB.