Quelle: WSI

Johannes Steffen, 03.02.2025: Die Bürgergeld-Reform von 2023 – Quelle allen Übels?

Lohnt es sich noch arbeiten zu gehen? Ein genauer Blick auf die Daten zeigt: Die Löhne sind seit 2021 stärker gestiegen als das Bürgergeld, der Lohnabstand ist gewachsen. Also: Ja, es lohnt sich!

„Immer mehr Bürgerinnen und Bürger fragen sich: Lohnt es sich noch, arbeiten zu gehen?“ – dies jedenfalls haben die Unionsparteien ausweislich ihres Mitte Dezember beschlossenen Wahlprogramms genau so festgestellt (CDU/CSU 2024, S. 11). Und Carsten Linnemann, CDU-Generalsekretär, hilft allen mit dem Sachverhalt nicht so vertrauten Wahlberechtigten bei der Beantwortung dieser Grundsatzfrage gleich noch mal auf die Sprünge: „Es gab in den vergangenen zwei Jahren eine Erhöhung des Bürgergeldes um rund 25 Prozent. Davon können Arbeitnehmer nur träumen.“ (Tagesspiegel, 28.12.2024) Damit scheint der Sachverhalt geklärt. Das Bürgergeld ist stärker gestiegen als die Löhne – mit der Folge, dass Arbeit sich nicht mehr lohnt, jedenfalls (deutlich) weniger als noch vor der Bürgergeld-Reform von 2023.

Die Löhne sind stärker gestiegen als das Bürgergeld

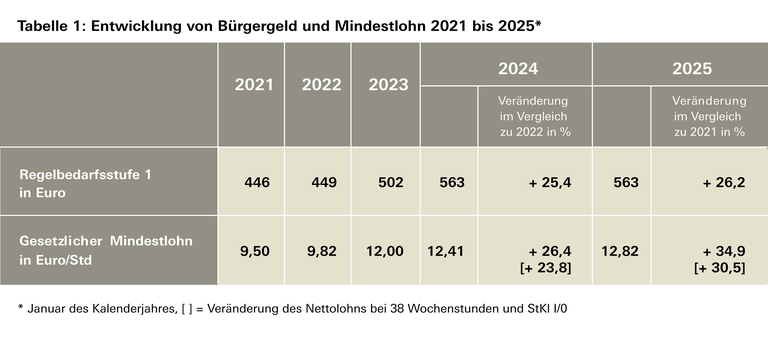

Maßgeblich für einen Vergleich der Entwicklung von Bürgergeld [1] und Löhnen kann einzig und allein der allgemeine gesetzliche Mindestlohn als absolute Entgeltuntergrenze sein. Dieser stieg von 2022 auf 2024 um 26,4 Prozent, während das Bürgergeld (Regelbedarf) mit 25,4 Prozent leicht schwächer zulegte. Von 2021 bis 2025 stieg der Mindestlohn mit 34,9 Prozent hingegen deutlich stärker als das Bürgergeld mit 26,2 Prozent.

Quelle: Portal Sozialpolitik

Sofortiger Einwand: Beim Bürgergeld handelt es sich um eine Nettogröße, beim Mindestlohn dagegen um einen Bruttobetrag. Das ist richtig – aber auch bei einem Nettovergleich schneidet der Mindestlohn deutlich besser ab als in Carsten Linnemanns fabulierten Arbeitnehmerträumen.

Ein Vergleich allein des (Netto-)Lohns mit dem Bürgergeldanspruch bzw. dem SGB-II-Bedarf führt aber letztlich in die Irre und es ergeht einem so, wie einst Tübingens Oberbürgermeister Boris Palmer. Auf der Suche nach dem SGB-II-Bedarf seiner vierköpfigen Familie warf ihm ein Online-Rechner den Betrag von 3.368 Euro aus. Palmers Fazit: „Wenn ich Alleinverdiener wäre, müsste ich schon um die 4.500 brutto heimbringen, um dasselbe zu erreichen.“ (Bild online, 16.12.2023) Bei dieser unsinnigen Gegenüberstellung bleiben aber wesentliche Transferleistungen für Erwerbstätigen-Haushalte mit geringem Lohn ausgeblendet; auch die Zahlbetragshöhe des Bürgergeldes wird so in vielen Fällen überzeichnet, weil anrechenbares (Transfer-)Einkommen vernachlässigt und unter der Hand als „Bürgergeld“ kommuniziert wird.

Wie lassen sich Löhne und Bürgergeld korrekt vergleichen?

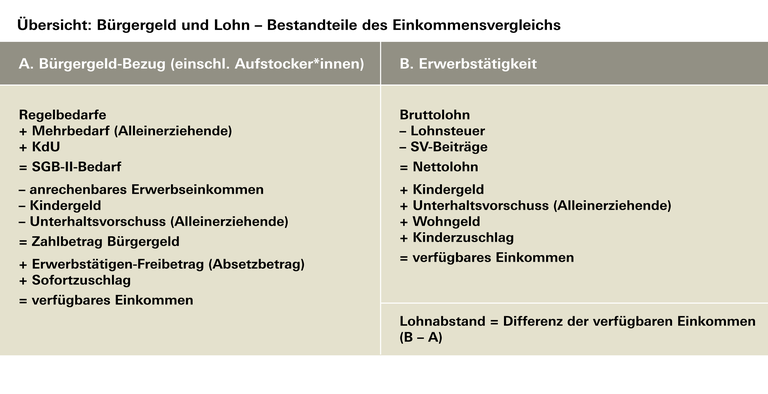

Für einen korrekten Vergleich sind auf Seiten des Bürgergeldes die gesetzlich vorgegebenen (bundeseinheitlichen) Regelbedarfe sowie bei Alleinerziehenden ein von Anzahl und Alter der Kinder abhängiger Mehrbedarf zu berücksichtigen. Hinzu kommen die nach Haushaltsgröße und Region stark schwankenden Kosten der Unterkunft (KdU) – also Bruttokaltmiete (BKM) und Heizung (Hzg). [2] Die Summe dieser Positionen ergibt den typisierten SGB-II-Gesamtbedarf (vgl. Übersicht 1). Bei der Grundsicherung für Arbeitsuchende (SGB II) handelt es sich um eine subsidiäre Sozialleistung – eigenes Einkommen der Mitglieder einer Bedarfsgemeinschaft reduziert deren Bedarf i.d.R. in vollem Umfang. Der Zahlbetrag des Bürgergeldes stimmt in den weiter unten aufgeführten Beispielen und bei Nichterwerbstätigkeit nur für kinderlose Haushalte mit dem ausgewiesenen Gesamtbedarf überein; bei Haushalten mit Kindern reduzieren Kindergeld und Unterhaltsvorschuss nach dem Unterhaltsvorschussgesetz (Alleinerziehende) und bei erwerbstätigen Hilfebedürftigen (Aufstocker*innen) der anrechenbare Nettolohn den Zahlbetrag des Bürgergeldes.

Mit Wirkung ab Juni 2022 wurde zudem – im Vorgriff auf und befristet bis zur Einführung einer Kindergrundsicherung – pro Kind im SGB-II-Bezug ein monatlicher Sofortzuschlag in Höhe von anfangs 20 Euro (seit 2025: 25 Euro) eingeführt. Beim Sofortzuschlag handelt es sich um eine zusätzliche Leistung, die nicht der Deckung des SGB-II-Bedarfs dient und auch nicht mindernd auf diesen anzurechnen ist. Das verfügbare Einkommen einer Bedarfsgemeinschaft mit Kind(ern) liegt somit um den Sofortzuschlag und bei Aufstocker*innen zusätzlich um den Erwerbstätigen-Freibetrag oberhalb des SGB-II-Bedarfs. Für Geringverdiener-Haushalte mit insgesamt bedarfsdeckendem Einkommen wurde der Sofortzuschlag in den Kinderzuschlag integriert – im Wege einer entsprechenden Anhebung des Maximalbetrags.

Quelle: Portal Sozialpolitik

Beim Geringverdiener-Haushalt ist zunächst der Nettolohn zu berücksichtigen – bei erwerbstätigen Aufstocker*innen abzüglich eines anrechnungsfreien Absetzbetrags (Erwerbstätigen-Freibetrag), der aus der Bruttolohnhöhe abgeleitet wird. Hierbei sind die ersten 100 Euro [3] anrechnungsfrei; darüber hinausgehendes Erwerbseinkommen ist bis zur Höhe von 520 Euro (vor Juli 2023: 1.000 Euro) zu 20 Prozent anrechnungsfrei. Erwerbseinkommen zwischen 520 Euro und 1.000 Euro ist zu 30 Prozent von der Anrechnung auf den SGB-II-Bedarf freigestellt. Weiteres Bruttoentgelt ist bis zur Höhe von 1.200 Euro (ohne Kind) bzw. 1.500 Euro (mit Kind) zu 10 Prozent von der Anrechnung ausgenommen. Erwerbseinkommensteile, die den oberen Grenzbetrag übersteigen, mindern den SGB-II-Anspruch zu 100 Prozent. Auf Basis dieses Stufenmodells beläuft sich der maximal erzielbare Erwerbstätigen-Freibetrag somit auf

- 348 Euro (vor Juli 2023: 300 Euro) bei Bedarfsgemeinschaften ohne Kind und einem Bruttolohn von 1.200 Euro oder mehr bzw.

- 378 Euro (330 Euro) bei Bedarfsgemeinschaften mit Kind und einem Bruttolohn von 1.500 Euro oder mehr. [4]

Wie bei Aufstocker- und nicht erwerbstätigen Bürgergeld-Haushalten mit Kind(ern) sind beim nicht aufstockenden Erwerbstätigen-Haushalt neben dem Nettolohn das Kindergeld und für Kinder von Alleinerziehenden zusätzlich Unterhaltsvorschussleistungen als Einkommen zu berücksichtigen. Kann die SGB-II-Leistungsberechtigung durch den Bezug von Wohngeld und/oder Kinderzuschlag überwunden werden [5], so sind auch diese beiden Sozialtransfers beim Einkommensvergleich zu berücksichtigen. Der gleichzeitige Bezug von Bürgergeld und Wohngeld bzw. Kinderzuschlag ist dagegen ausgeschlossen. Selbstverständlich sind dem Erwerbstätigen-Haushalt die gleich hohen Kosten der Unterkunft zugrunde zu legen, die für den SGB-II-Vergleichshaushalt anfallen.

Im Übrigen gelten alle sonstigen Vergünstigungen, die mit dem Bezug von Bürgergeld verbunden sind (bspw. Bildungs- und Teilhabeleistungen, Befreiung von Kita-Gebühren) auch bei Bezug des Kinderzuschlags – mit Ausnahme der GEZ-Gebührenbefreiung.

Konstruktionsprinzip der Grundsicherung für Arbeitsuchende – wer arbeitet hat immer mehr

Aufgrund des Erwerbstätigen-Freibetrags haben Bedarfsgemeinschaften, in denen mindestens eine Person einer Beschäftigung nachgeht, immer ein höheres verfügbares Einkommen als vergleichbare nichterwerbstätige Bedarfsgemeinschaften. Anette Kramme, Parlamentarischen Staatssekretärin im BMAS, formulierte es in ihrer Antwort auf eine Frage des Abgeordneten Christian Hirte (CDU/CSU) so: „Würden die erwerbsfähigen Leistungsberechtigten eine Erwerbstätigkeit aufnehmen, stünde ihnen nach Abzug von Steuern, Sozialabgaben und zuzüglich von Transfereinkommen aufgrund der Absetz- und Freibeträge nach dem SGB II immer ein höheres verfügbares Einkommen als bei Bürgergeldbezug ohne Erwerbseinkommen zur Verfügung, d. h., ab dem ersten Euro Erwerbseinkommen hätte die Familie bereits ein höheres Nettoeinkommen.“ (BT-Drucksache 20/12418, 02.08.2024, S. 45)

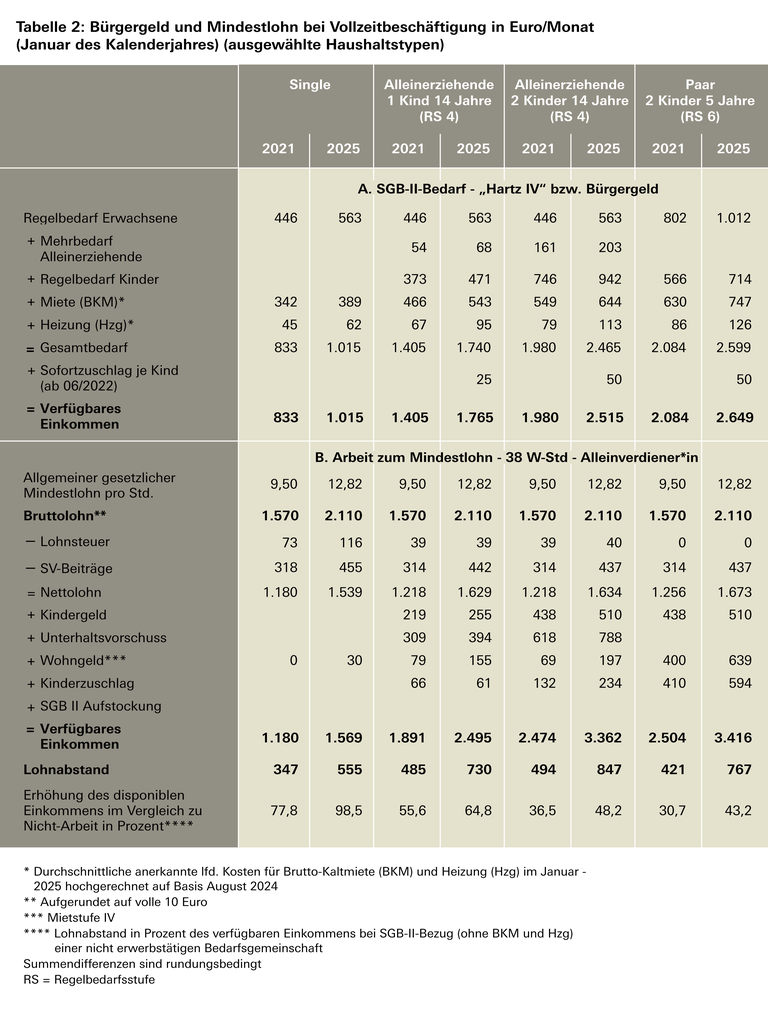

Zum allgemeinen gesetzlichen Mindestlohn von derzeit 12,82 Euro pro Stunde (2021: 9,50 Euro) kommen vollzeitbeschäftigte Alleinverdiener-Haushalte bei einer wöchentlichen Arbeitszeit von 38 Stunden auf einen monatlichen Bruttolohn von aufgerundet 2.110 Euro (2021: 1.570 Euro). Unter Abzug von Lohnsteuer und Sozialversicherungsbeiträgen sowie Hinzurechnung der zustehenden Sozialtransfers erreichen alle der in Tabelle 2 gelisteten Haushalts-Typen ein anrechenbares bzw. verfügbares Einkommen oberhalb des entsprechenden SGB-II-Bedarfs. Infolge des gestiegenen Mindestlohns und der Wohngeld-Plus-Reform von 2023 sowie der seither alle zwei Jahre fälligen Dynamisierung der Wohngeldbeträge (erstmals 2025) steht vollzeitbeschäftigten Geringverdiener-Haushalten ein deutlich höheres verfügbares Einkommen zu als nicht erwerbstätigen SGB-II-Haushalten.

Quelle: Portal Sozialpolitik

Die vollständige Tabelle mit sieben Haushaltstypen steht hier zum Download zur Verfügung.

Der Lohnabstand ist gestiegen

Der Lohnabstand, also die Differenz der verfügbaren Einkommen zwischen „Lohn“ und „Bürgergeld“, ist gegenüber 2021 durchweg gestiegen – und zwar deutlich stärker als der SGB-II-Bedarf. Eine Vollzeitbeschäftigung zum Mindestlohn erhöht das disponible Einkommen (das ist das verfügbare Einkommen abzüglich der Aufwendungen für Miete und Heizung – vgl. Tabelle 2) des Erwerbstätigen-Haushalts gegenüber dem nichterwerbstätigen Bürgergeld-Haushalt aktuell um mindestens zwei Fünftel (Paar-Haushalt mit zwei 5-jährigen Kindern) und bis zu knapp 100 Prozent (Single-Haushalt).

Das Schwellen-Brutto zur Überwindung der SGB-II-Leistungsberechtigung ist fast durchgängig gesunken

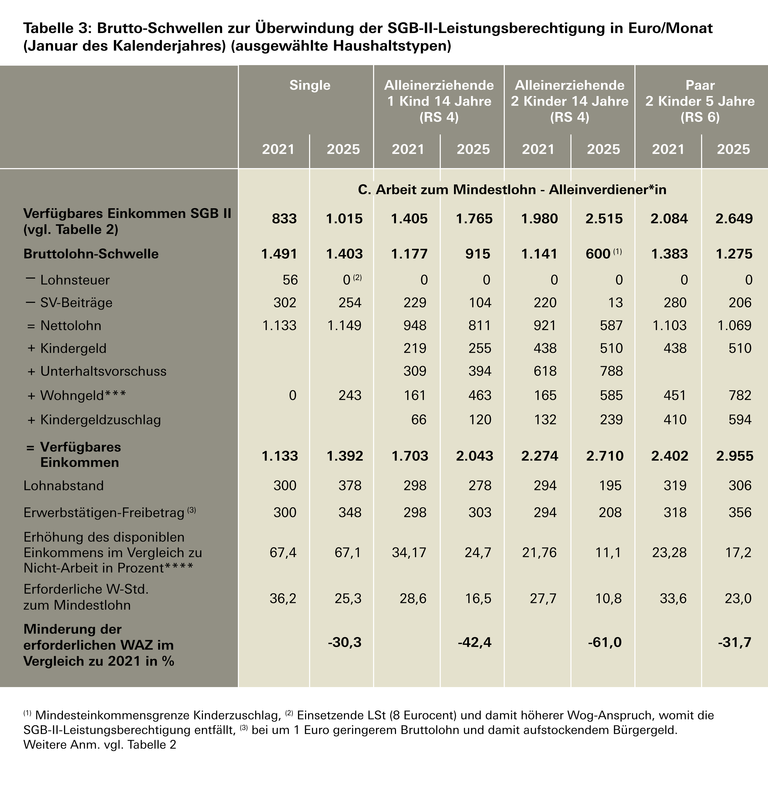

Nicht alle Erwerbsfähigen haben die Möglichkeit, einer vollzeitnahen Beschäftigung nachzugehen. Daher abschließend ein Blick auf das Schwellen-Brutto, mit dessen Erreichen der Leistungsanspruch auf Bürgergeld gerade entfällt. Bei allen in Tabelle 3 gelisteten Haushalts-Typen ist die Bruttolohn-Schwelle 2025 im Vergleich zu 2021 gesunken; zur Überwindung der SGB-II-Leistungsberechtigung ist in diesen Fällen aktuell ein geringerer Brutto-Monatslohn erforderlich als noch 2021.

Quelle: Portal Sozialpolitik

Die vollständige Tabelle mit sieben Haushaltstypen steht hier zum Download zur Verfügung.

Mit Erreichen der Bruttolohn-Schwelle stimmt der in Tabelle 3 ausgewiesene Lohnabstand grundsätzlich überein mit dem im Einzelfall maßgebenden Erwerbstätigen-Freibetrag nach SGB II – bei folgenden Ausnahmen:

- Single (2025): Erst mit einsetzender Besteuerung (1.403 Euro) ist der Wohngeldanspruch so hoch, dass die Bürgergeldberechtigung überwunden wird, so dass der Lohnabstand in diesem Fall den maximalen Absetzbetrag bei Aufstockung um 30 Euro übersteigt (Sprungstelle).

- Haushalte mit Kindern (2025): Hier unterschreitet der Lohnabstand mit Erreichen der Bruttolohn-Schwelle den maßgebenden Erwerbstätigen-Freibetrag; ursächlich ist die Integration des Sofortzuschlags in den Kinderzuschlag. Obwohl der Sofortzuschlag nicht der Deckung des SGB-II-Bedarfs dient, zählt er als Bestandteil des Kinderzuschlags zum anrechenbaren Einkommen bei Prüfung der Überwindung des Bürgergeldanspruchs; hier handelt es sich im Ergebnis um Fälle einer systemisch verursachten Bedarfsunterdeckung. Im Ergebnis liegt der Lohnabstand um 25 Euro (ein Kind) bzw. 50 Euro (zwei Kinder) unterhalb des maßgebenden Absetzbetrages.

Eine Ausnahme innerhalb der Ausnahmen bildet der Alleinerziehenden-Haushalt mit zwei Kindern: Hier liegt der Lohnabstand nur 13 Euro (statt 50 Euro) unterhalb des maßgebenden Erwerbstätigen-Freibetrags. Ursächlich ist auch hier ein Sprungstellen-Effekt; für den Bezug des Kinderzuschlags müssen Alleinerziehende die Mindesteinkommensgrenze von 600 Euro erreichen – bei geringerem Elterneinkommen (Bruttolohn) besteht kein Anspruch auf Kinderzuschlag und damit keine Möglichkeit, die Bürgergeld-Berechtigung bereits „früher“ zu überwinden.

Fazit

Dass es sich infolge eines im Vergleich zu den Löhnen zu stark gestiegenen Bürgergeldes nicht mehr lohne, arbeiten zu gehen, gehört ebenso zu den faktenfreien Mythen der aktuellen sozial- und arbeitsmarktpolitischen Debatte wie der öffentlich erweckte Eindruck eines über die vergangenen Jahre gesunkenen und damit nicht mehr ausreichenden Lohnabstands.

Quelle: Portal Sozialpolitik

Die vollständige Abbildung mit sieben Haushaltstypen steht hier zum Download zur Verfügung.

Verfügbares Einkommen: Für die hier typisierend herangezogenen Haushalts-Typen ist der SGB-II-Bedarf 2025 im Vergleich zu 2021 zwischen 22 Prozent (Single-Haushalte) und 27 Prozent (Haushalte mit Kind(ern) einschl. Sofortzuschlag)gestiegen.

Lohnabstand: Bei nur einem Verdienst aus Vollzeitbeschäftigung (38 W-Std.) ist der Lohnabstand zwischen Nicht-Erwerbstätigkeit und Erwerbstätigkeit über alle Haushalts-Typen hinweg gestiegen – um zwischen 50 Prozent und 82 Prozent im Vergleich zu 2021.

Bruttolohn-Schwellen: Gleichzeitig sind die Bruttolohn-Schwellen, mit der eine Bürgergeld-Berechtigung gerade nicht mehr gegeben ist, gesunken.

Erforderliche Wochenarbeitszeit: Für durchweg alle Haushalts-Typen ist die erforderliche Wochenarbeitszeit (zum gesetzlichen Mindestlohn) zur Erzielung des Schwellen-Brutto heute (deutlich) geringer als noch vor vier Jahren.

[1] Vor 2023: Arbeitslosengeld II bzw. Sozialgeld

[2] Den folgenden Rechenbeispielen liegen die von der BA-Statistik ausgewiesenen bundesdurchschnittlichen anerkannten laufenden Kosten für Bruttokaltmiete und Heizung (Unterkunftsart Miete) für die gelisteten Bedarfsgemeinschafts-Typen im Januar des Kalenderjahres zugrunde.

[3] Die Freistellung der ersten 100 Euro (Grundbetrag) kann als »Werbungskostenpauschale« i.w.S. verstanden werden. Beträgt das monatliche Erwerbseinkommen mehr als 400 Euro, so kann bei Nachweis entsprechender Aufwendungen auch ein höherer Grundbetrag berücksichtigt werden.

[4] Der Erwerbstätigen-Freibetrag ist personenbezogen und steht somit jedem erwerbstätigen Mitglied einer Bedarfsgemeinschaft gesondert zu.

[5] Wohngeld und Kinderzuschlag können – unter Verzicht auf das Bürgergeld – auch bezogen werden, sofern der SGB-II-Bedarf damit (und einschließlich des übrigen anrechenbaren Einkommens) nicht überwunden wird. Beim Wohngeld ist ein solcher Fall von Bedarfsunterdeckung unerheblich; beim Kinderzuschlag ist die Verzichtsoption explizit vorgesehen (§ 6a Abs. 1a BKGG) – unter der Voraussetzung, dass die Bedarfsunterdeckung 100 Euro nicht übersteigt und die Erwerbstätigen-Freibeträge der Eltern mindestens 100 Euro betragen.

Zurück zum WSI-Blog Work on Progress

Die Beiträge der Serie

- Florian Blank/Jutta Schmitz-Kießler/Eike Windscheid-Profeta: Mythen der Sozialpolitik: Eine Blogserie (30.07.2024)

- Camille Logeay/Florian Blank: Das Generationenkapital – alle profitieren? (30.07.2024)

- Jennifer Eckhardt: Von wegen Hängematte: Zur Unzugänglichkeit von Sozialleistungen (01.08.2024)

- Dagmar Pattloch: Das Zugangsalter in die Rente der Deutschen Rentenversicherung Bund. Eine Richtigstellung (08.08.2024)

- Johannes Geyer: Die Grundrente: Was ist das eigentlich? (15.08.2024)

- Eileen Peters/Yvonne Lott: Die unbezahlte Doppelbelastung: Warum Frauen nicht noch mehr arbeiten können (22.08.2024)

- Jutta Schmitz-Kießler: Hartnäckig, aber falsch: Die Kritik an der Bürgergelderhöhung (30.08.2024)

- Eike Windscheid-Profeta: Jung, faul, wehleidig: Hat die „Gen Z“ den Generationenvertrag gekündigt? (04.09.2024)

- Ingo Schäfer: Die Wahrheit: Warum Bundeszuschüsse zur Rentenversicherung richtig sind (27.09.2024)

- Nina Weimann-Sandig: Betreuungskrise: Warum mehr Stunden nicht helfen (04.10.2024)

- Andreas Jansen: Nein! Die Rentenangleichung ist nicht für alle Menschen in Ostdeutschland von Vorteil (29.11.2024)

- Eike Windscheid-Profeta: Krankheitsbedingte Fehlzeiten: Zwischen Bettkanten und dünnen Personaldecken (13.12.2024)

- Johannes Steffen: Die Bürgergeld-Reform von 2023 – Quelle allen Übels? (04.02.2025)

- Michaela Evans-Borchers/Christoph Bräutigam: Zukunft der Pflege: „Die“ Pflege gibt es nicht! (07.02.2025)

- Eike Windscheid-Profeta: Arbeitsvolumen in Deutschland: (Wieder) mehr und länger arbeiten für Wohlstand und Wohlfahrt? (07.04.2025)

- Magnus Brosig: Faire Haltelinie: Warum ein dauerhaft stabiles Rentenniveau sinnvoll und gerecht ist (14.04.2025)

- Reinhold Thiede: Umlagefinanzierte Alterssicherung funktioniert – auch wenn die Bevölkerung altert (24.04.2025)

- Manuel Schmitt: Vermögensteuer? Geht! Die Schweiz widerlegt den Mythos vom Unmöglichen (14.05.2025)

- Heinz Rothgang: Mythen in der Pflegeversicherung (22.05.2025)

- Eike Windscheid-Profeta: Alt, krank, weiblich: Abwertung im Betrieb verhindert die Ausschöpfung von Erwerbspotenzialen (05.02.2026)

- René Böhme/Irene Dingeldey: Mythos der Sozialpolitik: Die Rückkehr des „arbeitsunwilligen Arbeitslosen“ (09.03.2026)

- Michael Simon: Gibt es in deutschen Krankenhäusern im internationalen Vergleich viel Pflegepersonal? (21.04.2026)

weitere Beiträge in Vorbereitung

Zentrale Thesen und Argumente im Überblick

„Oft gehört, trotzdem falsch" Magazin Mitbestimmung Ausgabe 02/2025

Interview zur Blogserie

„Wir wollen Unwahrheiten etwas entgegensetzen” Magazin Mitbestimmung Ausgabe 02/2025

Autor

Dr. Johannes Steffen, Studium der Volkswirtschaftslehre an der Universität Köln, Promotion 1989. 1985 bis 2012 wissenschaftlicher Referent bei der Arbeiter-, ab 2001 der Arbeitnehmerkammer Bremen, betreibt seit 2012 die Internetplattform Portal Sozialpolitik.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}