Quelle: WSI

Manuel Schmitt, 14.05.2025: Vermögensteuer? Geht! Die Schweiz widerlegt den Mythos vom Unmöglichen

Um extreme soziale Ungleichheit einzudämmen, sind entschiedene politische Maßnahmen notwendig. Die Schweiz zeigt, dass eine Vermögensteuer machbar ist und maßgeblich zu mehr Steuergerechtigkeit und zur Finanzierung des Gemeinwohls beiträgt.

Weltweit vergrößerte sich 2024 das Vermögen eines*einer Milliardär*in im Durchschnitt um zwei Millionen US-Dollar pro Tag. Bei den reichsten zehn Milliardären (ja, alles Männer) waren es sogar 100 Millionen US-Dollar pro Tag. Selbst wenn diese zehn Milliardäre über Nacht 99 Prozent ihres Vermögens verlieren würden, blieben sie Milliardäre (alle Daten siehe Oxfam Deutschland 2025). Auch in Deutschland stieg das Gesamtvermögen der Milliardär*innen und es kamen neue Milliardär*innen hinzu, insgesamt sind es laut der aktuellsten Forbes-Reichenliste 171. Deutschland hat damit nach den USA, China und Indien die meisten Milliardär*innen weltweit.

Die wachsende Vermögenskonzentration und zunehmende soziale Ungleichheit stellen Gesellschaften vor immer größere Zerreißproben. Sie tragen maßgeblich dazu bei, dass die Klimakrise sich zu einer Katastrophe ausweitet und untergraben zusehends die Demokratie (zu Ungleichheit und Klimakrise siehe Oxfam International 2024, zu Ungleichheit und Demokratie siehe Oxfam Deutschland 2025). Um extreme soziale Ungleichheit und ihre fatalen Folgen einzudämmen, sind entschiedene politische Maßnahmen notwendig. Eine essenziell wichtige: Die Vermögen von Superreichen gerecht besteuern. So könnten beispielsweise die für die Bekämpfung von Armut und Ungleichheit so wichtigen Investitionen in soziale Gerechtigkeit und den Klimaschutz in Deutschland und weltweit gestemmt werden.

In Deutschland ist die Vermögensteuer seit 1997 ausgesetzt (siehe Textbox). In vielen Umfragen zeigt sich eine große Unterstützung der deutschen Bevölkerung für eine Vermögensteuer. So belegt bspw. eine Forsa-Umfrage aus dem letzten Jahr, dass sich 62 Prozent der Deutschen für die Wiedereinführung einer Vermögensteuer auf Vermögen über einer Million Euro ausspricht. Selbst unter Anhänger*innen von CDU/CSU sind 55 Prozent dafür – obwohl sich die beiden Parteien seit Jahren klar gegen eine höhere Besteuerung von Reichen und Superreichen stellen. Trotz dieser Zustimmung wird die Vermögensteuer nicht revitalisiert. Ein wichtiger Grund dafür: Von Lobbyverbänden von Unternehmen und Superreichen gezielt verbreitete und sich hartnäckig haltende Mythen, dass eine Vermögensteuer rechtlich verboten, sich nicht lohnen oder sogar schaden würde. Eine Möglichkeit Mythen zu entkräften ist der Abgleich mit der Realität. Im Fall der Vermögensteuer lohnt sich insbesondere der nüchterne Blick auf eines unserer Nachbarländer - die Schweiz. Denn diese erhebt eine Vermögensteuer. (vgl. Oxfam Deutschland, Netzwerk Steuergerechtigkeit, Momentum Institut 2024; Martinez 2024).

Die Vermögensteuer in Deutschland – ein Zombiegesetz

Im Jahr 1995 entschied das Bundesverfassungsgericht, dass Immobilienvermögen wegen der veralteten Bewertungsgrundlage gegenüber anderen Vermögensarten unberechtigterweise bevorteilt wurden, und verlangte eine Neuregelung bis zum 31.12.1996.

Weil die Regierungs- und Parlamentsmehrheiten diesen Mangel seitdem nicht behoben haben, ist die Erhebung der Steuer seit 1997 ausgesetzt. Abgesehen von Grund und Boden werden Vermögen seitdem weder amtlich erfasst noch besteuert. Das Grundgesetz verbietet die Erhebung einer Vermögensteuer jedoch nicht, sondern lässt sie ausdrücklich zu (Art. 106 GG). Und auch das Verfassungsgericht hat sie in seinem Urteil nicht etwa verboten, sondern nur die konkrete Ausgestaltung bemängelt und neue Bewertungsregeln gefordert. Ein Rechtsgutachten aus dem Jahr 2023 kommt sogar zu dem Schluss, dass eine Vermögensteuer angesichts der großen finanziellen Aufgaben und der wachsenden sozialen Ungleichheit in Deutschland nicht nur erlaubt, sondern verfassungsrechtlich sogar geboten ist. (Thiele 2023).

Niedrig, aber wirksam: Die Vermögensteuer in der Schweiz

Für die Erhebung der Vermögensteuer in der Schweiz ist das gesamte Nettovermögen (Summe aller Vermögenswerte minus Schulden) relevant. Irrelevant dabei ist, ob die Vermögenswerte im Inland oder Ausland liegen (z.B. in Form ausländischer Immobilien). Die Vermögensteuer in der Schweiz wird auf der Ebene der Kantone und Gemeinden erhoben. Es gibt Abzüge z.B. für Kinder, Freibeträge und in manchen Kantonen auch ein steuerfreies Minimum – aber ab etwa 500.000 Schweizer Franken (rund 530.000Euro) zahlen praktisch alle. Die Steuersätze steigen mit dem Vermögen und in den Kantonen gibt es ganz unterschiedliche Steuerobergrenzen. In Baar, im Niedrigsteuerkanton Zug, zahlt ein Mustermillionär beispielweise 0,26 Prozent Vermögensteuer. In Basel sind es mit 0,49 Prozent fast doppelt so viel. (Oxfam Deutschland, Netzwerk Steuergerechtigkeit, Momentum Institut 2024)

In jedem Fall ist die Vermögensteuer in der Schweiz so niedrig, dass nur, wer keine oder kaum Erträge auf das Vermögen erwirtschaftet, die Steuer aus der Substanz des Vermögens bezahlt. Aus diesem Grund vermag die Vermögensteuer in der Schweiz die Vermögensungleichheit zwar nur mäßig zu mindern, spielt aber eine entscheidende Rolle mit Blick auf Steuergerechtigkeit und die Steuereinnahmen.

Die Vermögensteuer schafft mehr Steuergerechtigkeit

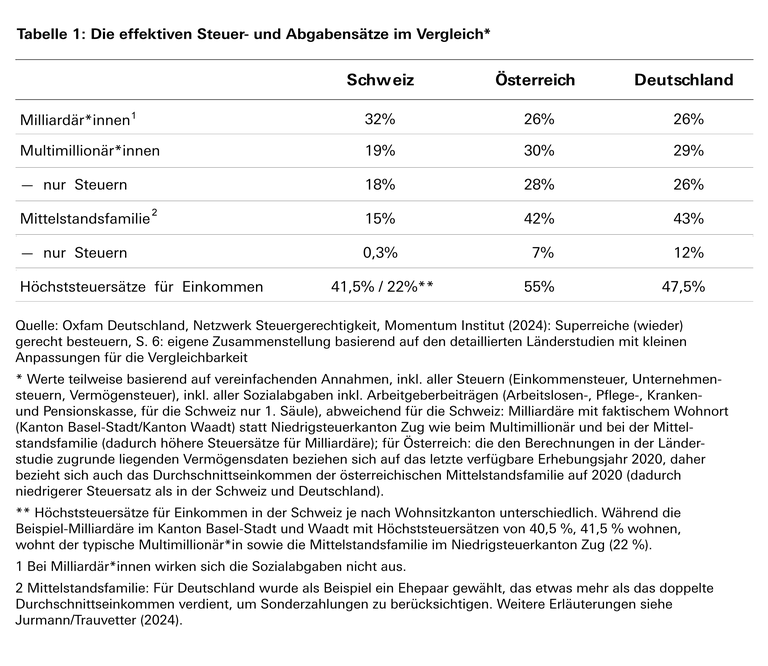

Trotz des niedrigen Steuersatzes trägt die Vermögensteuer maßgeblich zu mehr Steuergerechtigkeit innerhalb der Schweiz bei. Das zeigt ein Vergleich der effektiven Steuer- und Abgabensätze von Milliardär*innen, Multimillionär*innen und Mittelstandsfamilien in der Schweiz, Österreich und Deutschland (Tabelle 1).

Quelle: Oxfam et al. 2024

Die in Tabelle 1 gezeigten effektiven Steuersätze von Multimillionär*innen und Milliardär*innen liegen in allen drei Ländern unter den für sie vorgesehenen Höchststeuersätzen, vor allem, weil sie einen großen Teil ihrer Einkommen steuerbegünstigt in Beteiligungsgesellschaften ansparen. Die Schweizer Milliardär*innen erreichen, einschließlich der von ihren Unternehmen gezahlten Steuern, mit einem Steuersatz von rund 32 Prozent den höchsten Steuersatz im Vergleich der drei Länder. Die Beispiel-Milliardär*innen aus Deutschland und Österreich landen hingegen bei nur rund 26 Prozent. Damit gelten für Milliardär*innen in Deutschland und Österreich sogar effektiv niedrigere Steuersätze als für entsprechende Mittelstandfamilien. Lediglich in der Schweiz sorgt die Vermögensteuer dafür, dass die effektiven Steuersätze von Milliardär*innen deutlich näher an den Höchststeuersätzen liegen und die Progression zur Mittelschicht hergestellt wird. (Oxfam Deutschland, Netzwerk Steuergerechtigkeit, Momentum Institut 2024)

Der entscheidende Grund hierfür ist die besondere Funktion der Vermögensteuer im Schweizer Steuersystem: Die Vermögensteuer wirkt wie eine indirekte Steuer auf Vermögenserträge, der man sich auch durch übliche Beteiligungsstrukturen nicht entziehen kann. Sie tritt indirekt an die Stelle der Einkommenssteuer, wo diese nicht mehr richtig greift. Auch wer dank sehr hohen Vermögen steuerbefreite Einkommen erzielt, wird via Vermögensteuer belastet. Zudem zwingt sie die Besitzer dazu, sich einen Teil der Gewinne auszuzahlen, um so die jährliche Steuer zu begleichen. Ganz egal, welches legale Steuerkonstrukt jemand aufstellt, der Vermögensteuer kann man sein Vermögen kaum entziehen. Dazu müssten Betroffene ihr Vermögen abgeben, und zwar so, dass sie die wirtschaftliche Berechtigung daran verlieren (Martinez 2024). Das ist keine sehr attraktive Option.

Die Vermögensteuer als indirekte Ertragssteuer setzt zudem positive Anreize, sein Vermögen gewinnbringend und damit effizient einzusetzen. So kann die private Kunstsammlung oder der Besitz einer Luxusyacht schnell einmal teuer werden, während die Vermögensteuer auf gewinnbringende Aktienportfolios, und andere Formen der Beteiligung und Investments typischerweise aus diesen Erträgen beglichen werden kann.

Die Vermögensteuer lohnt sich auch finanziell

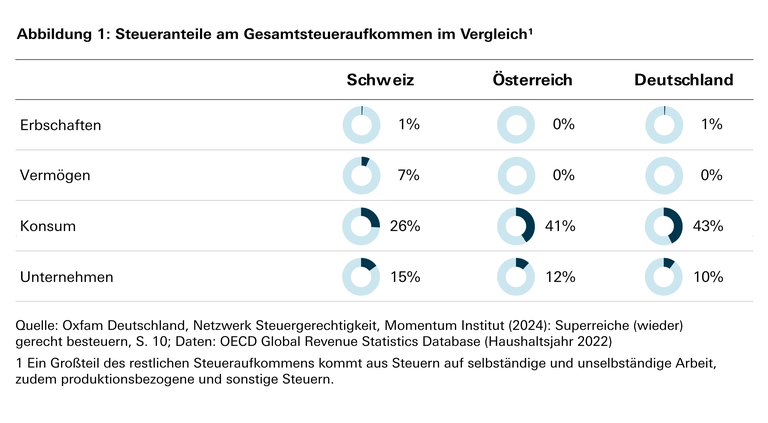

Ein Blick auf die Steuereinnahmen zeigt, dass sich die Schweizer Vermögensteuer trotz der niedrigen Steuersätze auch fiskalisch lohnt (Abbildung 1). Vergleicht man die Steuereinnahmen von Deutschland, Österreich und der Schweiz, zeigt sich der finanzielle Effekt der schweizerischen Vermögensteuer.

Quelle: Oxfam 2024 et al.

Der Schweizer Vermögensteuer trägt knapp 7 Prozent zum Steueraufkommen bei, ein weiteres Prozent entfällt auf die kantonalen Erbschaftsteuern. Im Vergleich dazu erzielt die deutsche Erbschaftsteuer als einzig verbliebene “echte” Vermögensteuer lediglich einen Anteil von 1 Prozent am Gesamtaufkommen und in Österreich bleiben Vermögen und Erbschaften gänzlich unbesteuert. Würde Deutschland dem Schweizer Beispiel folgen und Vermögensteuern auf dem dortigen Niveau erheben, entspräche das jährlichen Einnahmen von 73 Milliarden Euro (Oxfam Deutschland, Netzwerk Steuergerechtigkeit, Momentum Institut 2024).

Fazit: Eine Frage des politischen Willens

Die Schweiz zeigt also: Entgegen weit verbreiteter Mythen ist eine Vermögensteuer nicht nur machbar, sie kann auch einen maßgeblichen Beitrag zu mehr Steuergerechtigkeit und zur nachhaltigen Finanzierung des Gemeinwohls leisten.

Mit Blick auf Deutschland bleibt daher festzuhalten: Die Wiedereinführung der Vermögensteuer ist keine Frage der prinzipiellen Umsetzbarkeit, sondern vor allem eine des politischen Willens.

Referenzen

Forbes (2025): Forbes-Reichenliste (2025), https://www.forbes.com/billionaires/

Oxfam Deutschland (2025): Milliardärsmacht beschränken, Demokratie schützen, https://www.oxfam.de/system/files/documents/oxfam-factsheet-davos-2025-milliardaersmacht-beschraenken-demokratie-schuetzen.pdf

Oxfam International (2024): Carbon Inequality Kills. Why curbing the excessive emissions of an elite few can create a sustainable planet for all, https://www.oxfam.de/system/files/documents/carbon_inequality_kills.pdf

Oxfam Deutschland, Netzwerk Steuergerechtigkeit, Momentum Institut (2024): Superreiche (wieder) gerecht besteuern, https://www.oxfam.de/system/files/documents/oxfam_u.a._2024_superreiche_wieder_gerecht_besteuern_online.pdf

Martínez, Isabel Z. (2024): Steuerbelastung der Reichen in der Schweiz: Eine vergleichende Analyse aufgrund verschiedener Modellrechnungen, https://www.netzwerk-steuergerechtigkeit.de/wp-content/uploads/2024/04/Besteuerung_Reichtum_Schweiz-.pdf

Stern (2024): Vermögenssteuer: Frau Klatten, zur Kasse bitte!, https://www.stern.de/politik/umfrage-zur-vermoegenssteuer--sogar-cdu-csu-waehler-dafuer-34863076.html

Thiele, Alexander (2023): Der grundgesetzliche Rahmen für die Wiedereinführung einer Vermögensteuer. Hans-Böckler-Stiftung: Kurzgutachten Forschungsförderung Working Paper Nr. 266, https://www.boeckler.de/de/faust-detail.htm?sync_id=HBS-008555

Zurück zum WSI-Blog Work on Progress

Die Beiträge der Serie

- Florian Blank/Jutta Schmitz-Kießler/Eike Windscheid-Profeta: Mythen der Sozialpolitik: Eine Blogserie (30.07.2024)

- Camille Logeay/Florian Blank: Das Generationenkapital – alle profitieren? (30.07.2024)

- Jennifer Eckhardt: Von wegen Hängematte: Zur Unzugänglichkeit von Sozialleistungen (01.08.2024)

- Dagmar Pattloch: Das Zugangsalter in die Rente der Deutschen Rentenversicherung Bund. Eine Richtigstellung (08.08.2024)

- Johannes Geyer: Die Grundrente: Was ist das eigentlich? (15.08.2024)

- Eileen Peters/Yvonne Lott: Die unbezahlte Doppelbelastung: Warum Frauen nicht noch mehr arbeiten können (22.08.2024)

- Jutta Schmitz-Kießler: Hartnäckig, aber falsch: Die Kritik an der Bürgergelderhöhung (30.08.2024)

- Eike Windscheid-Profeta: Jung, faul, wehleidig: Hat die „Gen Z“ den Generationenvertrag gekündigt? (04.09.2024)

- Ingo Schäfer: Die Wahrheit: Warum Bundeszuschüsse zur Rentenversicherung richtig sind (27.09.2024)

- Nina Weimann-Sandig: Betreuungskrise: Warum mehr Stunden nicht helfen (04.10.2024)

- Andreas Jansen: Nein! Die Rentenangleichung ist nicht für alle Menschen in Ostdeutschland von Vorteil (29.11.2024)

- Eike Windscheid-Profeta: Krankheitsbedingte Fehlzeiten: Zwischen Bettkanten und dünnen Personaldecken (13.12.2024)

- Johannes Steffen: Die Bürgergeld-Reform von 2023 – Quelle allen Übels? (04.02.2025)

- Michaela Evans-Borchers/Christoph Bräutigam: Zukunft der Pflege: „Die“ Pflege gibt es nicht! (07.02.2025)

- Eike Windscheid-Profeta: Arbeitsvolumen in Deutschland: (Wieder) mehr und länger arbeiten für Wohlstand und Wohlfahrt? (07.04.2025)

- Magnus Brosig: Faire Haltelinie: Warum ein dauerhaft stabiles Rentenniveau sinnvoll und gerecht ist (14.04.2025)

- Reinhold Thiede: Umlagefinanzierte Alterssicherung funktioniert – auch wenn die Bevölkerung altert (24.04.2025)

- Manuel Schmitt: Vermögensteuer? Geht! Die Schweiz widerlegt den Mythos vom Unmöglichen (14.05.2025)

- Heinz Rothgang: Mythen in der Pflegeversicherung (22.05.2025)

- Eike Windscheid-Profeta: Alt, krank, weiblich: Abwertung im Betrieb verhindert die Ausschöpfung von Erwerbspotenzialen (05.02.2026)

- René Böhme/Irene Dingeldey: Mythos der Sozialpolitik: Die Rückkehr des „arbeitsunwilligen Arbeitslosen“ (09.03.2026)

- Michael Simon: Gibt es in deutschen Krankenhäusern im internationalen Vergleich viel Pflegepersonal? (21.04.2026)

weitere Beiträge in Vorbereitung

Zentrale Thesen und Argumente im Überblick

„Oft gehört, trotzdem falsch" Magazin Mitbestimmung Ausgabe 02/2025

Interview zur Blogserie

„Wir wollen Unwahrheiten etwas entgegensetzen” Magazin Mitbestimmung Ausgabe 02/2025

Autor

Manuel Schmitt ist Referent zum Thema soziale Ungleichheit bei Oxfam Deutschland. Er arbeitet vor allem zur ungleichen Vermögensverteilung, den damit verbundenen gesellschaftlichen Konsequenzen und der Möglichkeit der Besteuerung hoher Vermögen.